Classifica

-

-

-

Fernando Ricci

Curatore Parodontologia, Implantologia, Chirurgia

-

Punti

1

-

Numero contenuti

5904

-

-

Contenuti più popolari

I contenuti con la più alta reputazione dal 12/08/12 in Articoli

-

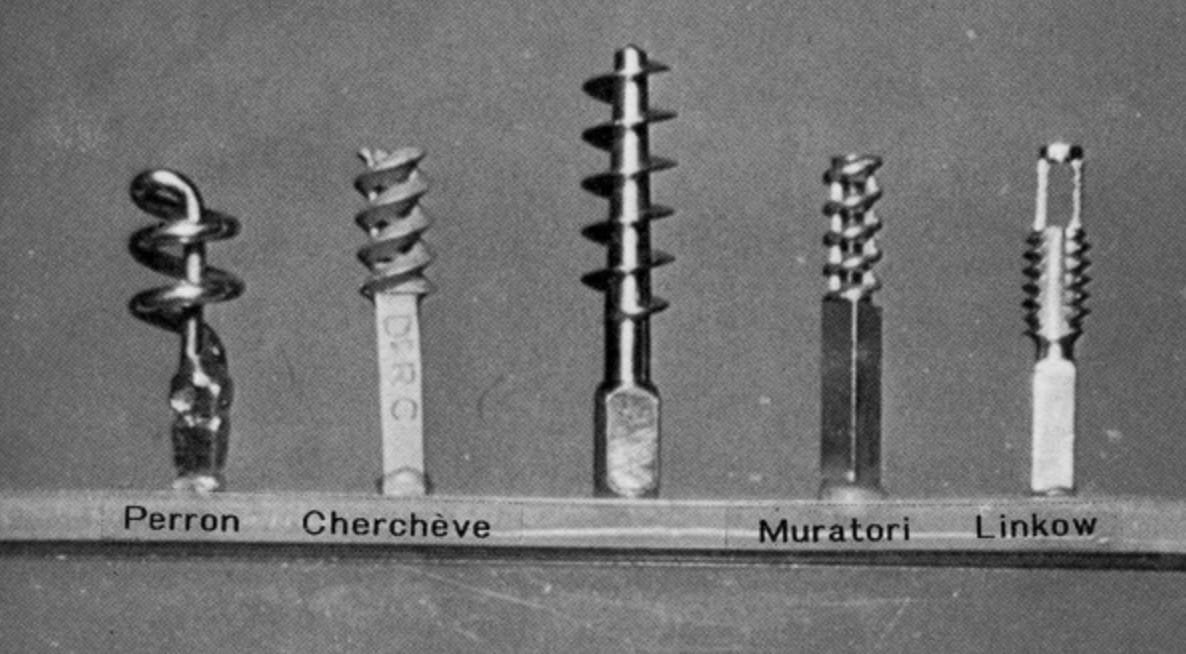

Mio padre fu un uomo difficile e complesso, prodotto dell'incontro di virtù straordinarie e straordinari difetti: tutta la sua vita, e la mia, ne fu segnata fin dalla nascita. Ricevette, infatti, in dono dalla sorte parimenti fortuna e sfortuna, ma non seppe mai sfruttare davvero la prima né difendersi efficacemente dalla seconda sicché il bilancio fu disastroso benché ci fossero le migliori possibilità che così non fosse. Nacque dall'incontro sfortunato tra la figlia di un ricco proprietario terriero della bassa padana ed il figlio, ingegnere civile specializzato nella costruzione di dighe e bacini artificiali, di un signorotto benestante del tavoliere delle Puglie. Sembrava che non potesse andare meglio e fu un dramma. Mio nonno ricevette un ingaggio, con congruo anticipo, da un'importantissima ditta francese per costruire una diga in Africa e la famiglia partì, la nonna incinta e le speranze di risollevare le sorti della famiglia, caduta in rovina per una serie d’avventure finanziarie che ridussero sul lastrico entrambe le famiglie d’origine, elevatissime. Mio padre nacque in treno, durante il viaggio, che ne fu di molto rallentato. Durante una delle soste, a Sanremo, la mala sorte spinse mio nonno a cercare svago e soddisfare la propria curiosità nel rinomato Casino: la sua mente matematica fu affascinata dalla possibilità di svelare il segreto mistero statistico che domina le uscite alla roulette ed il nonno si convinse, grazie anche ad una cospicua e malauguratissima vincita, che sarebbe stato assai più facile e divertente fare fortuna a spese del Casino che costruendo dighe in giro per il mondo, ed il viaggio s'interruppe. E fu per sempre. Nonno spese tutta la sua vita in quest'impresa e quando morì, ultrasettantenne, lasciò a suo figlio, mio padre, "Il sistema ragionato per vincere alla roulette". Fu l'unica cosa che lasciò. Dopo alcuni mesi vissuti nell'angoscia la nonna, donna di ferro, se ne andò da Sanremo, trovò lavoro in un orfanotrofio, studiò da ostetrica e si diplomò, dedicando la sua vita a quel figlio adorato e scapestrato che riuscì così ad ottenere il diploma liceale e poi la laurea universitaria, tra mille difficoltà cui si sommarono quelle dovute alla guerra ed alla prigionia. E fu ancora nonna a sovvenzionare le prime ricerche in campo implantologico di mio padre che, totalmente incapace di gestire le proprie finanze, ricorse a lei in numerose circostanze. Avendo probabilmente ereditato dal nonno una certa passionaccia per fisica e matematica, papà si era interessato subito all'implantologia, attirato fors'anche da quell'aura di cosa proibita e trasgressiva che certamente esibivano i primi implantologi, e si era messo in testa che il successo su larga scala di un impianto endosseo (eresia nell'eresia visto che i pochi universitari che sostenevano l'implantologia, e primo fra tutti il nostro Formiggini, erano convinti che l'unica ad avere un futuro davvero sarebbe stata la juxtaossea) sarebbe stato possibile solo con un progetto si di vite, cui bene o male tutti o quasi si rifacevano, ma più decisamente e coraggiosamente meccanica: una vite da legno era ciò che gli sembrava essere più adeguato alla bisogna (anni dopo descriverà i suoi impianti come “viti da carrozziere” ma all’inizio il riferimento, letteralmente, era la vite da legno e posso ben dirlo io che, quindicenne, quelle viti gli compravo alla ferramenta, secondo le sue indicazioni, e che duplicavo in cera mediante stampini di alginato che andavano rifatti ogni volta. Erano queste viti in cera che andavano al fonditore per la fusione a “cera persa”). Così scriveva, con parole assolutamente profetiche, nel 1964: "Affascinato dal problema degli impianti, spronato dai successi di Cherchève che considero idealmente il mio maestro, ho voluto inoltrarmi anch'io nel promettente campo dell'implantologia, coll'intendimento di apportare il mio modesto contributo ad una causa che non mancherà certo in un futuro molto prossimo di annoverare tra i suoi proseliti, se non la totalità, almeno la grande maggioranza degli odontoiatri di tutto il mondo. Non ho la pretesa di aver ideato alcunché di nuovo; credo solo d'essere riuscito a perfezionare un nuovo tipo di vite endossea, quella autofilettante già tentata da altri e recentemente anche da Gola. Vagliando i pregi e i difetti degli altri metodi d’impianto, mi è sembrato che potesse essere studiata una metodica più semplice e pratica che valesse ad incoraggiare l'impiego dell'implantologia endossea." Ma Pasqualini, l’amico di tutta una vita, ce ne restituisce le giuste proporzioni in un suo scritto del ’99: ” Basta osservare l'impianto presentato da Tramonte nel 1964 per rendersi conto che è molto diverso da qualsiasi altra "vite", proposta in precedenza. (fig.1)" Ma, nonostante l'entusiasmo, le difficoltà iniziali erano spaventose. I primi due casi di protesi fissa totale superiore, su sei impianti autofilettanti in Cr-Co-Mo del Ø di 3mm e del passo di 1mm (figg.2e3), furono un disastro che mio padre racconta così:"Furono due clamorosi insuccessi: entro il susseguente mese di maggio, avevo dovuto rimuovere i due impianti. Cercai di capire il motivo della mancata tenuta delle viti, e mi resi conto che non erano assolutamente adeguate a sopportare il peso della masticazione." E così cominciò studiando filettature e passi, proporzioni tra nocciolo e spira, lunghezze e diametri, considerando la simiglianza tra il lavoro compiuto da una vite nel legno e quello compiuto da una vite nell'osso: il diametro della spira si allargò, quello del nocciolo si ridusse. Il passo aumentò sino a garantire la perfetta vascolarizzazione della porzione d’osso tra le spire e ciò che sino ad allora si era tentato di realizzare, senza davvero riuscirci, prese corpo, si definì, si razionalizzò per lo meno da un punto di vista inizialmente meccanico ma che ne era il presupposto iniziale: il carico immediato. Il carico immediato era qualcosa di vago ed impreciso, casuale, realizzato solo per l’emergere dei monconi implantari di allora dalla mucosa, più un disturbo che un vantaggio portando spesso e volentieri alla mobilizzazione dell’impianto. Fu proprio Tramonte a considerarlo desiderabile, uno scopo da raggiungere, l’ambizione principale del suo sforzo ideativo, concepire cioè un impianto che si potesse davvero permettere ciò che in realtà non si poteva evitare: il carico immediato. Sono ancora i ricordi di Pasqualini: ”Tramonte aveva prima usato viti fuse in cromocobalto (figg. 2 e 3), snellendone il profilo ed affilandone le spire in modo che fossero più taglienti di quelle che i fratelli Strock avevano sperimentato vent'anni prima e che Gola aveva riproposto nel 1959. Tramonte fu mio compagno di scuola e amico da sempre. Fui quindi subito informato delle interessanti possibilità delle sue viti in titanio, con cui egli eseguí proprio nel mio studio, tre impianti dimostrativi su due miei pazienti. Avevo già ultimato da tre anni il mio lavoro sui cani, che mi aveva dimostrato che gli impianti scheletrati in materiale biocompatibile (anche provvisti di corti perni affioranti) venivano perfettamente osteointegrati come gli impianti completamente sommersi e provvisti di filettatura interna. Ma poiché essi richiedevano che l’avvitamento del moncone protesico avvenisse dopo 6 mesi di attesa fui molto interessato alle sue viti, infisse nell'osso direttamente attraverso la mucosa che invece risultavano immediatamente stabili. In confronto ai miei impianti a due tempi" i vantaggi di quelle viti "da carrozzeria", come lui le chiamava scherzosamente, sembravano enormi. Provviste di un solido moncone protesico, che proseguiva in un robusto nucleo fornito di spire elicoidali, cilindriche e taglienti, poteva essere subito protesizzato senza necessità di attendere il completamento dell'osteogenesi riparativa del suo tunnel d’inserimento. L'idea di Tramonte era, infatti, quella di forzarne la tenuta, autofilettandolo in tunnels ossei di diametro ridotto con alterni movimenti di va e vieni trasmessi da una leva". Per crearne la strada si serviva di una prima fresa a rosetta che attraversando la mucosa, proseguiva nell’osso fino alla profondità prevista, seguita da una "rosetta" più grossa, che pur non creando grande spazio alle viti ne permetteva il successivo affondamento”. Benché possa oggi apparire incredibile, a quel tempo papà scriveva:"Con il mio metodo d'impianto non è assolutamente necessario provvedere ad alcuna protezione delle viti né ad alcun collegamento delle stesse mediante accorgimenti del tipo barra o travata di contenzione: allorché le viti sono infibulate, il paziente potrà tranquillamente procedere alla masticazione con le stesse senza tema che esse possano mobilizzarsi sino al completamento della protesi. Questa naturalmente dovrà essere terminata entro un lasso di tempo ragionevole, che si aggirerà in genere tra i 5 e i 12 giorni, non essendo affatto necessario un tempo di lavorazione più lungo. E' logico tuttavia che il paziente dovrà usare una certa cautela ed un minimo discernimento nella scelta dei cibi, evitando provvisoriamente quelli che risultassero troppo impegnativi per la masticazione." Ma bisogna pensare che era un mondo totalmente diverso dal nostro e che i suoi pazienti di allora, cosi come quelli di tutti gli altri implantologi, erano certamente i casi più favorevoli e sicuri. Mancava la comprensione dei meccanismi della fisiologia ossea, troppo sconosciuti, e che causarono gli insuccessi da cui furono gravati i primi tentativi, ma l'impianto Tramonte, la vite endossea autofilettante Tramonte, aveva già dimostrato le sue eccezionali capacità. Restava da capire come mai a volte crollavano improvvisamente e drammaticamente, restava da capire come inserire più convenientemente questa vite "da osso" in un tessuto poco conosciuto. Un giorno raccontò all'amico Pierazzini che le viti inserite in primavera cadevano come le foglie in autunno. Era una delle sue esagerazioni a riprova della capacità che aveva di non prendersi troppo sul serio, ma era vero. C'era qualcosa che non andava. Eppure i successi erano strepitosi. Restava da capire l'osso. Questo era assai più difficile per chi si trovava a lavorare fuori dalle università, dalle cliniche, dagli ospedali, dai laboratori, anzi impossibile. Ma ciò che non gli fu possibile conoscere (come poi fu possibile a Branemark) lo intuì. Intuì che l'osso non doveva essere surriscaldato dai primitivi mezzi di perforazione (frese a rosetta e trapani a corda! E qui mi piace ricordare che tra lo strumentario illustrato nel suo primo testo - L'Impianto Endosseo Razionale - compariva un "Infibulatore per Doriot", il trapano "a corda per l'appunto, e che a proposito delle frese per la preparazione del letto chirurgico, ed apparirà incredibile a quanti non hanno vissuto quegli anni, scriveva testualmente: "FRESE ‑ Vengono usate delle comuni frese a rosetta per manipolo diritto, il cui gambo è stato opportunamente accorciato in varie misure, in proporzione cioè al foro che si desidera praticare e alla vite che si vuole infibulare. Dette frese vengono fornite già debitamente accorciate con l'altro strumentario che costituisce il corredo del cofanetto; in seguito però qualsiasi operatore, sul modello di queste, può agevolmente prepararsi in istudio tutte quelle che potrebbero occorrergli. Le frese a rosetta più comunemente usate sono quelle del n. 4 e,del n. 9. Altri calibri che potessero eventualmente occorrere si prepareranno al momento con estrema facilità.). Intuì che l'osso non doveva essere compresso durante l'inserimento (Pasqualini ce lo racconta così:”Malgrado la straordinaria stabilità iniziale ed il bel suono metallico alla percussione, esse però venivano quasi tutte espulse, dopo un mese di violenti dolori. Chiunque altro avrebbe desistito, tranne Tramonte, che accanto ai molti insuccessi, non sottovalutava anche i pochi casi di assoluta mancanza di sofferenza e di permanente stabilità di qualcuna di quelle sue viti. Dei tre impianti che aveva eseguito nel mio studio, due erano andati incontro ad un clamoroso insuccesso, mentre il terzo, senza alcun dolore post operatorio, e immesso nella medesima emimandibola dove l'impianto contiguo era stato espulso potè essere utilizzato come elemento di ponte e funzionò per più di vent'anni, fino al decesso della ‑paziente! Il secondo insuccesso avvenne nel medesimo arco di tempo (un mese) con la violenta espulsione di una vite che era stata subito protesizzata. I dolori erano molto violenti. Le radiografie endoorali segnalavano che attorno ad essa c'era un segmento osseo separato dal tessuto circostante. Esso rimase aderente alla vite espiantata e dovette esserne svitato. I due frammenti, separati da un disco di carborundum, conservarono l'impronta delle spire. L'istologia confermò che il sequestro era formato da un sottile, disordinato strato fibroso e da osso in degenerazione ialina. Poiché il titanio della vite era un materiale sicuramente biocompatibile, la causa dell'insuccesso della vite fu attribuito ad eccessiva compressione durante il suo inserimento. Nel tentativo di trovare il difetto, Tramonte continuò ad eseguire impianti gratuiti, finché accerta che i successi si realizzavano solo quando immetteva le viti in tunnels ossei più ampi, ma sufficienti ugualmente a stabilizzarle senza eccessiva pressione. Eliminò quindi le imprecise frese a rosetta, sostituendole con una fresa lanceolata triedrica, seguita da una seconda fresa elicoidale calibrata). Intuì che tra l'ultima spira coronale e la base del moncone ci voleva uno spazio sgombro, liscio e pulito che rispettasse al massimo i tessuti che dovevano realizzare il sigillo biologico ed anche se non se ne accorse scoprì ciò che più tardi, ma ci vollero alcuni decenni, venne chiamato lo spazio biologico. Non si rassegnò all’inadeguatezza dei materiali fino ad allora utilizzati per produrre impianti, Cr-Co-Mo e acciaio chirurgico, ed introdusse per primo nella storia dell'implantologia l'uso di un metallo quasi sconosciuto, il TITANIO (merito questo che di per se solo avrebbe dovuto valergli un posto imperituro e garantito in qualunque libro di testo o manuale o atlante d'implantologia ma che a tutt'oggi, ufficialmente, nessuno gli riconosce. A questo proposito Pasqualini scriveva:”Con quella vite il titanio cominciò ad essere usato in chirurgia. E' questo un altro merito di Stefano Tramonte, che con l'introduzione del nuovo materiale facilitò la realizzazione di tutti gli impianti successivi. Deve essere chiarita anche questa priorità, che trent'anni dopo, altri attribuiranno alla scuola svedese!). Realizzò i primi parallelometri o guide chirurgiche per l'inserimento calcolato degli impianti che chiamò "Apparecchi d'infibulazione" e che descriveva così:"L'APPARECCHIO D'INFIBULAZIONE Serve ad inserire le viti in posizione di parallelismo fra loro, sia nel mascellare superiore che in quello inferiore, specie nei casi in cui si debba costruire una protesi completa su sottostruttura endossea. E' essenzialmente costituito da una placca basale sulla quale vengono disposte le guide in perfetto parallelismo (fig 4). Nel caso il paziente desiderasse una protesi pro vvisoria immediata, si costruisce una protesi completa normale e nei punti prestabiliti si inseriscono i tubetti‑guida. Concepì la rivoluzionaria e sconcertante tecnica di parallelizzazione degli impianti mediante piegatura del moncone sul proprio collo, che il titanio permise e che rese inutili le guide chirurgiche. Concepì per primo la possibilità, ed era il suo l’unico impianto a permetterlo, di sostituire un impianto mobilizzato con altro maggiorato (Ed anche quest'ultima indicazione è una novità impiantoprotesica che il mondo stomatologico deve esclusivamente al Dott. Stefano Tramonte.-Pasqualini 1999). Infine tentò per primo di sfruttare, con un impianto adeguato alla bisogna e progettato appositamente per questo, il carico immediato e ne delineò le prime linee guida, cosa questa che, alla luce dei tempi, appare come assolutamente straordinaria. Meriti indiscutibili ed incommensurabili se considerati in relazione alle possibilità del tempo, già scarse di per sé, praticamente nulle per un "dentista col pallino dell'implantologia".Meriti che un'implantologia ottusa e ostile , becera e corrotta, scientifica nei modi e nelle tecniche ma profondamente antiscientifica negli atteggiamenti e nei principi, ancora rifiuta ostinatamente di riconoscergli nonostante che, alla fine, anche colui che per primo stigmatizzò il carico immediato come antiscientifico e profondamente sbagliato, e che spese trent'anni della propria vita e capitali incalcolabili per dimostrarlo prima e sostenerlo poi, Branemark e quanti ne sono diventati gli epigoni, ora quello stesso carico immediato rincorra e cerchi affannosamente di realizzare modificando, introducendovi gli elementi tipici del progetto Tramonte, un impianto nato col fine unico di contrastarlo. E' strano davvero: si torna a Tramonte col carico immediato; allargando e distanziando le spire degli impianti; cercando di eliminare la seconda chirurgia prima ed il lembo di accesso poi; inventando la tecnica semisommersa che è poi un mezzo ritorno al monobasico e poi il monofasico a connessione protesica avvitata che ne è un ritorno completo; con l'emergenza liscia; con lo spazio biologico; con la voglia di realizzare protesi miste denti-impianti; si riscopre Tramonte e si utilizzano i principi da lui introdotti o definitivamente sanciti e non lo si nomina neppure. Non una parola. E si è persa un'occasione importante, ancora una volta, non invitando Tramonte alla giornata di consenso sul carico immediato destinata ad aprire i lavori del 1° Congresso internazionale SEI-ICOI dedicato al carico immediato. Ad ogni modo l'implantologia di prima linea, quella cioè che si combatte in tutti gli studi odontoiatrici privati, non è stata mai, e men che meno lo è ora, così avara. Avare furono invece le istituzioni accademiche, le università. Avare ed ostili. E' ancora lui, mio padre, a raccontarcelo:"Ma l'indifferenza, oserei dire l'ostilità della classe odontoiatrica italiana verso l'implantologia endossea mi lasciava assai perplesso. Una mia comunicazione al V' Congresso Nazionale della Società Italiana di Odonto‑Stomatologia e Chirurgia Maxillo‑Facciale, tenutosi a Napoli nel giugno 1962, cadde nel nulla. Una pubblicazione sulla mia metodica, apparsa sul n. 2 del 1963 della « Rassegna Trimestrale di Odontoiatria » diretta dal Prof. Silvio Palazzi, non suscitò né critiche né obiezioni. Eppure nello stesso numero, sotto il titolo: « Qualche precisazione riassuntiva sugli impianti alloplastici», lo stesso Prof. Palazzi così commentava: « In questi ultimi tempi, a proposito degli impianti endo‑ossei, abbiamo avuto per mezzo del Dott. Tramonte un’evoluzione positiva con la proposta di viti particolari, molto diverse da quelle del Dott. Formiggini... Leggendo poi il lavoro del Dott. Tramonte, ci convinciamo sempre più, dai dati geometrici sulla superficie che sopporta il peso della masticazione, che si tratta di un vero e proprio progresso". Non riuscivo veramente a rendermi conto di tale agnosticismo, non tanto nei confronti del mio metodo quanto per l'implantologia endossea in generale, che ritenevo anch'io di gran lunga più promettente di quella iuxtaossea o sottoperiostale. Volli insistere presentando al VI° Congresso Nazionale della S.I.O.C.M.F_ tenutosi a Milano dal 9 al 13 giugno 1963, un film a colori su un caso d'impianto endosseo superiore totale. Ampi consensi e battimani, ma nulla più. Decisi allora di presentare lo stesso film al IV Seminario Internazionale dell'Accademia Americana per gli Impianti, che si sarebbe tenuto ad Atlantic City dal 10 al 13 ottobre 1963. In data 23 ottobre ricevevo dalla stessa Accademia Americana un attestato così concepito: « In riconoscimento del contributo apportato dal Dott. S. Tramonte al programma scientifico del IV Seminario Internazionale degli Impianti in Odontoiatria ».Il Dott. A. N. Cranin, segretario dell'Accademia stessa, mi scriveva testualmente: «Desidero ringraziarla per il suo ottimo contributo al nostro recente Seminario. La sua presentazione ha reso materialmente possibili gli aspetti didattici del nostro programma. Se vuol essere tanto gentile da farmi avere una descrizione della sua tecnica, sarò lieto di pubblicarla sul prossimo numero del nostro « Giornale degli Impianti ». Fu questo riconoscimento a farmi perseverare negli endossei, ai quali dedicai tutto il mio cuore e tutta la mia mente." Ma "Nemo propheta in Patria", tanto più in una Patria come l'Italia che da sempre induce alla fuga i suoi uomini migliori. E lui prese a girare il mondo cercando fuori dai confini patrii quei riconoscimenti che in Italia non gli giungevano. Conobbe il successo ovunque. Tra gli anni settanta e ottanta girovagò per il pianeta portando ovunque la sua vite e, più importante, l’implantologia. Centinaia di pazienti portano ancora le sue viti in bocca soprattutto in sudamerica. Sollecitò e promosse lo studio dell'implantologia in molte nazioni, fu insignito d’innumerevoli benemerenze e titoli onorifici senza alcuna sollecitazione. Tenne conferenze e corsi d'implantologia dovunque nel mondo. Impossibile fare il conto dei suoi discepoli, ma la maggior parte di quegli implantologi che oggi contano le 50 60 anche 70 primavere hanno cominciato con un impianto di Tramonte. Scrisse un'infinità di articoli e qualche libro, pochi perché era un impaziente e per scrivere un libro ci vogliono molte qualità che possedeva ma una soprattutto, indispensabile, che gli mancava totalmente: la capacità di gestirsi. Ciò che era impossibile agli altri lo era a lui stesso: come un fiume in piena, un'eruzione vulcanica o un terremoto, era inarrestabile ed incontrollabile. Tutti lo hanno esperimentato, sia gli amici sia i nemici. Fondò la Rivista Italiana d'Implantologia, la Rivista Europea d'implantologia, l'accademia Italiana degli Impianti. Produsse una quantità incredibile di variazioni e modifiche del suo impianto, delle quali possiamo vedere alcuni esempi (figg 5 e 6), ma alla fine non lo modificò mai. Perché, pensava, era perfetto così. Sono le sue testuali parole:"Ritengo opportuno precisare che le mie viti e lo strumentario attuale sono frutto di dieci anni d’esperienza, durante i quali ha subito cambiamenti più o meno notevoli; e poiché nella sua forma odierna viene da me usato da oltre vent'anni con successo, sono convinto che non sia più passibile di alcun ulteriore perfezionamento.”). Era una delle sue esagerazioni, ma non tanto strampalata. Al riguardo diceva: " Tutte queste varianti non facevano che complicare le cose, e poiché non presentavano alcuna utilità pratica, sono state da me definitivamente scartate. Qualcuno di questi tipi di impianto a vite è stato però da altri copiato e addirittura brevettato." Era vero, ma non cosi tanto. Una variante da lui non prevista ma decisamente geniale fu la vite bicorticale di Garbaccio che risolveva alcuni problemi ma che soprattutto introdusse il concetto importante dell'appoggio corticale, da mio padre ingiustamente sottovalutato. Discussero per tutta la vita senza accorgersi di avere ragione entrambi: altra occasione persa per l'implantologia italiana. Ma ciò che fece di più nella vita fu inserire impianti. Lo dominava un furore appassionato, una via di mezzo tra il senso d'onnipotenza e l'amore per i pazienti. Faceva impianti a chiunque anche solo per il gusto del bel gesto. Ha guadagnato una quantità incredibile di denaro che nessuno ha mai visto, lui compreso. Era una macchina da implantologia: lui stesso calcolava, e questo assai prima di essere fermato dalla malattia, di aver inserito qualcosa come 30.000 impianti. E dopo aver fatto questo calcolò lavorò ancora per anni... Salagaray, che gli era maggiore di poco, dice: "A quell'epoca credo che fosse quello che più impianti collocava..." Era capace, in un solo giorno, di inserire 40 o 50 impianti. Non gli serviva null'altro che un paziente, le sue viti, quattro chiavi e quelle sue incredibili dita: gli indici e i pollici di entrambe le mani. Quelli di sinistra erano il suo equipaggiamento diagnostico: rx, tac, guida chirurgica e quant'altro gli servisse, e raramente si sbagliavano. Quelle di destra erano il suo apparato d'inserimento, ed ancor più raramente si sbagliavano. Era un congegno così a punto e perfezionato che, negli ultimi anni, con gravi problemi di vista, continuò ad inserire impianti appassionatamente basandosi quasi esclusivamente sulle indicazioni che quelle quattro dita gli fornivano. Corte e tozze, forti e pure così sensibili, curiosamente e leggermente deformate le falangi distali degli indici. Naturalmente lui stesso aveva impianti in bocca, ma solo due persone, che io sappia, furono ammesse al grande privilegio di inserire impianti a lui: io, e vi giuro che furono gli impianti più importanti di tutta la mia vita, ed il suo grande amico Ugo Pasqualini. Ma certamente questi furono gl'impianti che si portò nella tomba: le sue viti, inseritegli da suo figlio, e un impianto transcorticale di Pasqualini. Fu amato da molti e da molti odiato. Non era uomo dalle mezze misure e non concedeva a nessuno di esserlo: o lo si amava o lo si odiava. Per sua sfortuna i potenti lo odiarono, ma fu un odio mai ricambiato come tale e certamente, anche se in modo totalmente candido ed incosciente, provocato. Per i suoi modi, per la sua violenza, per la sua genialità, per il suo totale e straripante individualismo, e, soprattutto, per quella sua dannata capacità di avere ragione, di non perdersi nell'inconsistente e arrivare direttamente all'essenziale delle cose. Come il suo impianto: semplice, efficace, quasi perfetto. E, nella sua totale ingenuità, si stupiva sinceramente che, avendo ragione, non gliela si riconoscesse. Era una cosa che sfuggiva alla sua comprensione. Se l'avesse capita, le cose sarebbero andate molto diversamente. Oramai, lo si voglia o no, lo si riconosca o no, Tramonte ha segnato la via che ora tutti cercano di percorrere. Ma se i riconoscimenti stentano ad arrivare è, ancora una volta, riconducibile a Tramonte ed alle sue intemperanze. Quando, agli inizi della sua carriera d'implantologo, dopo aver raccolto i primi incoraggianti risultati, si presentò al suo antico professore per averne appoggio e presentazione all'università, un nome illustre ancora oggi, si senti dire: "Interessante “-amava raccontare mio padre- “ma questo non è l'impianto di Tramonte, è l’impianto di….."- e aggiunse il suo cognome davanti a quello di mio padre che rispose sdegnato “Grazie professore, non importa!" E quella fu la volta in cui fu più tenero. Da allora in poi fu guerra aperta con tutto e con tutti, persone ed istituzioni. Si fece, tra gli accademici e universitari, mortali nemici. Che non poterono sconfiggerlo veramente mai, anche se impedirono al mondo di riconoscerlo. Ma bisogna anche dire che lui non fece nulla per opporvisi concretamente. Anzi. Io stesso fui testimone di quando si presentò al Congresso mondiale di Parigi con una finta comunicazione per poter poi presentare, in diverse lingue, quella preparata in gran segreto, e che poi non tralasciò di pubblicare in parte, in cui cercava di dimostrare, con un paziente lavoro di sovrapposizione, come le lastre di Branemark relative ai controlli dei suoi impianti fossero assolutamente identiche e quindi, ne deduceva concludendo, false perché tutte riproduzioni del primo controllo postintervento. Fu un successo di pubblico che non giovò affatto alle sorti del suo impianto. In qualunque consesso accademico fu accolto, da allora in poi, con sospetto ed il timore, certamente non infondato, che scatenasse situazioni spiacevoli. Si scontrò con chiunque non fosse dalla sua parte incapace di rendersi conto che, così facendo, il numero di costoro si riduceva sempre di più. E così, precipitando, cadde nell'oblio ed il suo nome fu sepolto dall'ortodossia implantologica accademica. Fu tanto intemperante ed a volte anche ingiusto nell'eloquio da scoraggiare anche quei pochi sinceri sostenitori che lo apprezzavano comunque per la sua onestà, sincerità e disinteresse, oltreché per gli innegabili meriti implantologici. Poi Branemark, e con lui i suoi discepoli, dilagarono da un punto di vista scientifico e gli impianti Tramonte, sistematicamente osteggiati e calunniati, furono colpiti da ostracismo e bollati di "fibrointegrati" cioè falliti. Questa era la "verità" di Branemark, “scientificamente dimostrata”: il carico immediato era antiscientifico perché produttore di fibrointegrazione quindi d’insuccesso. Furono tempi duri per lui: all'enorme successo clinico non corrispondeva altrettanto successo accademico. Cadde preda dei suoi peggiori difetti, si chiuse in se stesso e continuò a scavare ostinatamente nel suo solco, senza nulla concedere a nessuno e bloccando lo sviluppo dell'impianto per decenni. Ma la vera sconfitta, quella commerciale, se la procurò ancora una volta da solo quando agli americani dell’Oraltronics, venuti in Italia a proporre anche a lui di comprargli il brevetto e riconoscergli le royalties rispose sprezzante che nessuno gli avrebbe portato via la sua invenzione per lasciargli solo le briciole. Non ostante tutto ciò il Dottor Tramonte faceva paura. Un giorno, qualcuno s’introdusse in casa sua, ammucchiò sul pavimento tutta la sua opera d'implantologo, lastre, foto, articoli, materiale scientifico, lo cosparse di benzina e gli dette fuoco. Fu una perdita terribile che non lo fermò. Continuò con quel poco che salvò a scrivere articoli e dare conferenze. Sparse per il mondo centinaia, migliaia di discepoli che usarono la sua vite, i suoi concetti, i suoi principi. Ancor oggi ci sono migliaia e miglia d’impianti Tramonte in pazienti di tutte le razze e di tutte le nazionalità. Ancor oggi gli impianti Tramonte si utilizzano in molte parti del mondo. Ma non solo. La fine della guerra dei trent'anni sul carico immediato e la sua accettazione come verità scientifica hanno rilanciato il nome di Tramonte in tutto il mondo e ora, forse, si potrà dare a Cesare quel che è di Cesare. Perdonargli le umane debolezze e riconoscergli quei meriti che gli valgono a buon diritto un posto tra i grandi dell'implantologia sarebbe un'opera non solo giusta nei suoi riguardi, non solo nei riguardi delle centinaia di migliaia di persone che come pazienti o come colleghi sono legati all'impianto Tramonte, ma anche e soprattutto per quella stessa implantologia che per crescere davvero deve riconciliarsi coi suoi padri risolvendo una volta per tutte quei conflitti che ne minano la credibilità. Mi piace concludere con le parole del suo grande amico, grande implantologo anch’egli oltre che uno dei primi ricercatori ed autore di lavori che avrebbero meritato ben altro successo (suo il più importante lavoro esistente sul tessuto perimplantare), Ugo Pasqualini: La vite autofilettante di Tramonte è una tra le più importanti realizzazioni impiantoprotesiche degli anni ‘60, validissima anche attualmente. Tramonte non giunse al perfezionamento della sua tecnica per folgorazione divina. Negli anni che trascorsero da quando (quasi scusandosi!) presentò la sua vite autofilettante ai successivi, sicuri risultati attuali che lo pongono oltre che fra i pionieri anche nella giusta collocazione storica del realizzatore di una fra le più intelligenti, semplici e stabili realizzazioni impiantoprotesiche, dovette sopportare umiliazioni e sarcasmi, senza però mai dubitare che il suo impianto avrebbe trovato la strada del meritato successo.” Il Dottor Tramonte, da morto, può fare ciò che mai volle o seppe da vivo. Ma, ancora una volta, non può farlo da solo.7 punti

Mio padre fu un uomo difficile e complesso, prodotto dell'incontro di virtù straordinarie e straordinari difetti: tutta la sua vita, e la mia, ne fu segnata fin dalla nascita. Ricevette, infatti, in dono dalla sorte parimenti fortuna e sfortuna, ma non seppe mai sfruttare davvero la prima né difendersi efficacemente dalla seconda sicché il bilancio fu disastroso benché ci fossero le migliori possibilità che così non fosse. Nacque dall'incontro sfortunato tra la figlia di un ricco proprietario terriero della bassa padana ed il figlio, ingegnere civile specializzato nella costruzione di dighe e bacini artificiali, di un signorotto benestante del tavoliere delle Puglie. Sembrava che non potesse andare meglio e fu un dramma. Mio nonno ricevette un ingaggio, con congruo anticipo, da un'importantissima ditta francese per costruire una diga in Africa e la famiglia partì, la nonna incinta e le speranze di risollevare le sorti della famiglia, caduta in rovina per una serie d’avventure finanziarie che ridussero sul lastrico entrambe le famiglie d’origine, elevatissime. Mio padre nacque in treno, durante il viaggio, che ne fu di molto rallentato. Durante una delle soste, a Sanremo, la mala sorte spinse mio nonno a cercare svago e soddisfare la propria curiosità nel rinomato Casino: la sua mente matematica fu affascinata dalla possibilità di svelare il segreto mistero statistico che domina le uscite alla roulette ed il nonno si convinse, grazie anche ad una cospicua e malauguratissima vincita, che sarebbe stato assai più facile e divertente fare fortuna a spese del Casino che costruendo dighe in giro per il mondo, ed il viaggio s'interruppe. E fu per sempre. Nonno spese tutta la sua vita in quest'impresa e quando morì, ultrasettantenne, lasciò a suo figlio, mio padre, "Il sistema ragionato per vincere alla roulette". Fu l'unica cosa che lasciò. Dopo alcuni mesi vissuti nell'angoscia la nonna, donna di ferro, se ne andò da Sanremo, trovò lavoro in un orfanotrofio, studiò da ostetrica e si diplomò, dedicando la sua vita a quel figlio adorato e scapestrato che riuscì così ad ottenere il diploma liceale e poi la laurea universitaria, tra mille difficoltà cui si sommarono quelle dovute alla guerra ed alla prigionia. E fu ancora nonna a sovvenzionare le prime ricerche in campo implantologico di mio padre che, totalmente incapace di gestire le proprie finanze, ricorse a lei in numerose circostanze. Avendo probabilmente ereditato dal nonno una certa passionaccia per fisica e matematica, papà si era interessato subito all'implantologia, attirato fors'anche da quell'aura di cosa proibita e trasgressiva che certamente esibivano i primi implantologi, e si era messo in testa che il successo su larga scala di un impianto endosseo (eresia nell'eresia visto che i pochi universitari che sostenevano l'implantologia, e primo fra tutti il nostro Formiggini, erano convinti che l'unica ad avere un futuro davvero sarebbe stata la juxtaossea) sarebbe stato possibile solo con un progetto si di vite, cui bene o male tutti o quasi si rifacevano, ma più decisamente e coraggiosamente meccanica: una vite da legno era ciò che gli sembrava essere più adeguato alla bisogna (anni dopo descriverà i suoi impianti come “viti da carrozziere” ma all’inizio il riferimento, letteralmente, era la vite da legno e posso ben dirlo io che, quindicenne, quelle viti gli compravo alla ferramenta, secondo le sue indicazioni, e che duplicavo in cera mediante stampini di alginato che andavano rifatti ogni volta. Erano queste viti in cera che andavano al fonditore per la fusione a “cera persa”). Così scriveva, con parole assolutamente profetiche, nel 1964: "Affascinato dal problema degli impianti, spronato dai successi di Cherchève che considero idealmente il mio maestro, ho voluto inoltrarmi anch'io nel promettente campo dell'implantologia, coll'intendimento di apportare il mio modesto contributo ad una causa che non mancherà certo in un futuro molto prossimo di annoverare tra i suoi proseliti, se non la totalità, almeno la grande maggioranza degli odontoiatri di tutto il mondo. Non ho la pretesa di aver ideato alcunché di nuovo; credo solo d'essere riuscito a perfezionare un nuovo tipo di vite endossea, quella autofilettante già tentata da altri e recentemente anche da Gola. Vagliando i pregi e i difetti degli altri metodi d’impianto, mi è sembrato che potesse essere studiata una metodica più semplice e pratica che valesse ad incoraggiare l'impiego dell'implantologia endossea." Ma Pasqualini, l’amico di tutta una vita, ce ne restituisce le giuste proporzioni in un suo scritto del ’99: ” Basta osservare l'impianto presentato da Tramonte nel 1964 per rendersi conto che è molto diverso da qualsiasi altra "vite", proposta in precedenza. (fig.1)" Ma, nonostante l'entusiasmo, le difficoltà iniziali erano spaventose. I primi due casi di protesi fissa totale superiore, su sei impianti autofilettanti in Cr-Co-Mo del Ø di 3mm e del passo di 1mm (figg.2e3), furono un disastro che mio padre racconta così:"Furono due clamorosi insuccessi: entro il susseguente mese di maggio, avevo dovuto rimuovere i due impianti. Cercai di capire il motivo della mancata tenuta delle viti, e mi resi conto che non erano assolutamente adeguate a sopportare il peso della masticazione." E così cominciò studiando filettature e passi, proporzioni tra nocciolo e spira, lunghezze e diametri, considerando la simiglianza tra il lavoro compiuto da una vite nel legno e quello compiuto da una vite nell'osso: il diametro della spira si allargò, quello del nocciolo si ridusse. Il passo aumentò sino a garantire la perfetta vascolarizzazione della porzione d’osso tra le spire e ciò che sino ad allora si era tentato di realizzare, senza davvero riuscirci, prese corpo, si definì, si razionalizzò per lo meno da un punto di vista inizialmente meccanico ma che ne era il presupposto iniziale: il carico immediato. Il carico immediato era qualcosa di vago ed impreciso, casuale, realizzato solo per l’emergere dei monconi implantari di allora dalla mucosa, più un disturbo che un vantaggio portando spesso e volentieri alla mobilizzazione dell’impianto. Fu proprio Tramonte a considerarlo desiderabile, uno scopo da raggiungere, l’ambizione principale del suo sforzo ideativo, concepire cioè un impianto che si potesse davvero permettere ciò che in realtà non si poteva evitare: il carico immediato. Sono ancora i ricordi di Pasqualini: ”Tramonte aveva prima usato viti fuse in cromocobalto (figg. 2 e 3), snellendone il profilo ed affilandone le spire in modo che fossero più taglienti di quelle che i fratelli Strock avevano sperimentato vent'anni prima e che Gola aveva riproposto nel 1959. Tramonte fu mio compagno di scuola e amico da sempre. Fui quindi subito informato delle interessanti possibilità delle sue viti in titanio, con cui egli eseguí proprio nel mio studio, tre impianti dimostrativi su due miei pazienti. Avevo già ultimato da tre anni il mio lavoro sui cani, che mi aveva dimostrato che gli impianti scheletrati in materiale biocompatibile (anche provvisti di corti perni affioranti) venivano perfettamente osteointegrati come gli impianti completamente sommersi e provvisti di filettatura interna. Ma poiché essi richiedevano che l’avvitamento del moncone protesico avvenisse dopo 6 mesi di attesa fui molto interessato alle sue viti, infisse nell'osso direttamente attraverso la mucosa che invece risultavano immediatamente stabili. In confronto ai miei impianti a due tempi" i vantaggi di quelle viti "da carrozzeria", come lui le chiamava scherzosamente, sembravano enormi. Provviste di un solido moncone protesico, che proseguiva in un robusto nucleo fornito di spire elicoidali, cilindriche e taglienti, poteva essere subito protesizzato senza necessità di attendere il completamento dell'osteogenesi riparativa del suo tunnel d’inserimento. L'idea di Tramonte era, infatti, quella di forzarne la tenuta, autofilettandolo in tunnels ossei di diametro ridotto con alterni movimenti di va e vieni trasmessi da una leva". Per crearne la strada si serviva di una prima fresa a rosetta che attraversando la mucosa, proseguiva nell’osso fino alla profondità prevista, seguita da una "rosetta" più grossa, che pur non creando grande spazio alle viti ne permetteva il successivo affondamento”. Benché possa oggi apparire incredibile, a quel tempo papà scriveva:"Con il mio metodo d'impianto non è assolutamente necessario provvedere ad alcuna protezione delle viti né ad alcun collegamento delle stesse mediante accorgimenti del tipo barra o travata di contenzione: allorché le viti sono infibulate, il paziente potrà tranquillamente procedere alla masticazione con le stesse senza tema che esse possano mobilizzarsi sino al completamento della protesi. Questa naturalmente dovrà essere terminata entro un lasso di tempo ragionevole, che si aggirerà in genere tra i 5 e i 12 giorni, non essendo affatto necessario un tempo di lavorazione più lungo. E' logico tuttavia che il paziente dovrà usare una certa cautela ed un minimo discernimento nella scelta dei cibi, evitando provvisoriamente quelli che risultassero troppo impegnativi per la masticazione." Ma bisogna pensare che era un mondo totalmente diverso dal nostro e che i suoi pazienti di allora, cosi come quelli di tutti gli altri implantologi, erano certamente i casi più favorevoli e sicuri. Mancava la comprensione dei meccanismi della fisiologia ossea, troppo sconosciuti, e che causarono gli insuccessi da cui furono gravati i primi tentativi, ma l'impianto Tramonte, la vite endossea autofilettante Tramonte, aveva già dimostrato le sue eccezionali capacità. Restava da capire come mai a volte crollavano improvvisamente e drammaticamente, restava da capire come inserire più convenientemente questa vite "da osso" in un tessuto poco conosciuto. Un giorno raccontò all'amico Pierazzini che le viti inserite in primavera cadevano come le foglie in autunno. Era una delle sue esagerazioni a riprova della capacità che aveva di non prendersi troppo sul serio, ma era vero. C'era qualcosa che non andava. Eppure i successi erano strepitosi. Restava da capire l'osso. Questo era assai più difficile per chi si trovava a lavorare fuori dalle università, dalle cliniche, dagli ospedali, dai laboratori, anzi impossibile. Ma ciò che non gli fu possibile conoscere (come poi fu possibile a Branemark) lo intuì. Intuì che l'osso non doveva essere surriscaldato dai primitivi mezzi di perforazione (frese a rosetta e trapani a corda! E qui mi piace ricordare che tra lo strumentario illustrato nel suo primo testo - L'Impianto Endosseo Razionale - compariva un "Infibulatore per Doriot", il trapano "a corda per l'appunto, e che a proposito delle frese per la preparazione del letto chirurgico, ed apparirà incredibile a quanti non hanno vissuto quegli anni, scriveva testualmente: "FRESE ‑ Vengono usate delle comuni frese a rosetta per manipolo diritto, il cui gambo è stato opportunamente accorciato in varie misure, in proporzione cioè al foro che si desidera praticare e alla vite che si vuole infibulare. Dette frese vengono fornite già debitamente accorciate con l'altro strumentario che costituisce il corredo del cofanetto; in seguito però qualsiasi operatore, sul modello di queste, può agevolmente prepararsi in istudio tutte quelle che potrebbero occorrergli. Le frese a rosetta più comunemente usate sono quelle del n. 4 e,del n. 9. Altri calibri che potessero eventualmente occorrere si prepareranno al momento con estrema facilità.). Intuì che l'osso non doveva essere compresso durante l'inserimento (Pasqualini ce lo racconta così:”Malgrado la straordinaria stabilità iniziale ed il bel suono metallico alla percussione, esse però venivano quasi tutte espulse, dopo un mese di violenti dolori. Chiunque altro avrebbe desistito, tranne Tramonte, che accanto ai molti insuccessi, non sottovalutava anche i pochi casi di assoluta mancanza di sofferenza e di permanente stabilità di qualcuna di quelle sue viti. Dei tre impianti che aveva eseguito nel mio studio, due erano andati incontro ad un clamoroso insuccesso, mentre il terzo, senza alcun dolore post operatorio, e immesso nella medesima emimandibola dove l'impianto contiguo era stato espulso potè essere utilizzato come elemento di ponte e funzionò per più di vent'anni, fino al decesso della ‑paziente! Il secondo insuccesso avvenne nel medesimo arco di tempo (un mese) con la violenta espulsione di una vite che era stata subito protesizzata. I dolori erano molto violenti. Le radiografie endoorali segnalavano che attorno ad essa c'era un segmento osseo separato dal tessuto circostante. Esso rimase aderente alla vite espiantata e dovette esserne svitato. I due frammenti, separati da un disco di carborundum, conservarono l'impronta delle spire. L'istologia confermò che il sequestro era formato da un sottile, disordinato strato fibroso e da osso in degenerazione ialina. Poiché il titanio della vite era un materiale sicuramente biocompatibile, la causa dell'insuccesso della vite fu attribuito ad eccessiva compressione durante il suo inserimento. Nel tentativo di trovare il difetto, Tramonte continuò ad eseguire impianti gratuiti, finché accerta che i successi si realizzavano solo quando immetteva le viti in tunnels ossei più ampi, ma sufficienti ugualmente a stabilizzarle senza eccessiva pressione. Eliminò quindi le imprecise frese a rosetta, sostituendole con una fresa lanceolata triedrica, seguita da una seconda fresa elicoidale calibrata). Intuì che tra l'ultima spira coronale e la base del moncone ci voleva uno spazio sgombro, liscio e pulito che rispettasse al massimo i tessuti che dovevano realizzare il sigillo biologico ed anche se non se ne accorse scoprì ciò che più tardi, ma ci vollero alcuni decenni, venne chiamato lo spazio biologico. Non si rassegnò all’inadeguatezza dei materiali fino ad allora utilizzati per produrre impianti, Cr-Co-Mo e acciaio chirurgico, ed introdusse per primo nella storia dell'implantologia l'uso di un metallo quasi sconosciuto, il TITANIO (merito questo che di per se solo avrebbe dovuto valergli un posto imperituro e garantito in qualunque libro di testo o manuale o atlante d'implantologia ma che a tutt'oggi, ufficialmente, nessuno gli riconosce. A questo proposito Pasqualini scriveva:”Con quella vite il titanio cominciò ad essere usato in chirurgia. E' questo un altro merito di Stefano Tramonte, che con l'introduzione del nuovo materiale facilitò la realizzazione di tutti gli impianti successivi. Deve essere chiarita anche questa priorità, che trent'anni dopo, altri attribuiranno alla scuola svedese!). Realizzò i primi parallelometri o guide chirurgiche per l'inserimento calcolato degli impianti che chiamò "Apparecchi d'infibulazione" e che descriveva così:"L'APPARECCHIO D'INFIBULAZIONE Serve ad inserire le viti in posizione di parallelismo fra loro, sia nel mascellare superiore che in quello inferiore, specie nei casi in cui si debba costruire una protesi completa su sottostruttura endossea. E' essenzialmente costituito da una placca basale sulla quale vengono disposte le guide in perfetto parallelismo (fig 4). Nel caso il paziente desiderasse una protesi pro vvisoria immediata, si costruisce una protesi completa normale e nei punti prestabiliti si inseriscono i tubetti‑guida. Concepì la rivoluzionaria e sconcertante tecnica di parallelizzazione degli impianti mediante piegatura del moncone sul proprio collo, che il titanio permise e che rese inutili le guide chirurgiche. Concepì per primo la possibilità, ed era il suo l’unico impianto a permetterlo, di sostituire un impianto mobilizzato con altro maggiorato (Ed anche quest'ultima indicazione è una novità impiantoprotesica che il mondo stomatologico deve esclusivamente al Dott. Stefano Tramonte.-Pasqualini 1999). Infine tentò per primo di sfruttare, con un impianto adeguato alla bisogna e progettato appositamente per questo, il carico immediato e ne delineò le prime linee guida, cosa questa che, alla luce dei tempi, appare come assolutamente straordinaria. Meriti indiscutibili ed incommensurabili se considerati in relazione alle possibilità del tempo, già scarse di per sé, praticamente nulle per un "dentista col pallino dell'implantologia".Meriti che un'implantologia ottusa e ostile , becera e corrotta, scientifica nei modi e nelle tecniche ma profondamente antiscientifica negli atteggiamenti e nei principi, ancora rifiuta ostinatamente di riconoscergli nonostante che, alla fine, anche colui che per primo stigmatizzò il carico immediato come antiscientifico e profondamente sbagliato, e che spese trent'anni della propria vita e capitali incalcolabili per dimostrarlo prima e sostenerlo poi, Branemark e quanti ne sono diventati gli epigoni, ora quello stesso carico immediato rincorra e cerchi affannosamente di realizzare modificando, introducendovi gli elementi tipici del progetto Tramonte, un impianto nato col fine unico di contrastarlo. E' strano davvero: si torna a Tramonte col carico immediato; allargando e distanziando le spire degli impianti; cercando di eliminare la seconda chirurgia prima ed il lembo di accesso poi; inventando la tecnica semisommersa che è poi un mezzo ritorno al monobasico e poi il monofasico a connessione protesica avvitata che ne è un ritorno completo; con l'emergenza liscia; con lo spazio biologico; con la voglia di realizzare protesi miste denti-impianti; si riscopre Tramonte e si utilizzano i principi da lui introdotti o definitivamente sanciti e non lo si nomina neppure. Non una parola. E si è persa un'occasione importante, ancora una volta, non invitando Tramonte alla giornata di consenso sul carico immediato destinata ad aprire i lavori del 1° Congresso internazionale SEI-ICOI dedicato al carico immediato. Ad ogni modo l'implantologia di prima linea, quella cioè che si combatte in tutti gli studi odontoiatrici privati, non è stata mai, e men che meno lo è ora, così avara. Avare furono invece le istituzioni accademiche, le università. Avare ed ostili. E' ancora lui, mio padre, a raccontarcelo:"Ma l'indifferenza, oserei dire l'ostilità della classe odontoiatrica italiana verso l'implantologia endossea mi lasciava assai perplesso. Una mia comunicazione al V' Congresso Nazionale della Società Italiana di Odonto‑Stomatologia e Chirurgia Maxillo‑Facciale, tenutosi a Napoli nel giugno 1962, cadde nel nulla. Una pubblicazione sulla mia metodica, apparsa sul n. 2 del 1963 della « Rassegna Trimestrale di Odontoiatria » diretta dal Prof. Silvio Palazzi, non suscitò né critiche né obiezioni. Eppure nello stesso numero, sotto il titolo: « Qualche precisazione riassuntiva sugli impianti alloplastici», lo stesso Prof. Palazzi così commentava: « In questi ultimi tempi, a proposito degli impianti endo‑ossei, abbiamo avuto per mezzo del Dott. Tramonte un’evoluzione positiva con la proposta di viti particolari, molto diverse da quelle del Dott. Formiggini... Leggendo poi il lavoro del Dott. Tramonte, ci convinciamo sempre più, dai dati geometrici sulla superficie che sopporta il peso della masticazione, che si tratta di un vero e proprio progresso". Non riuscivo veramente a rendermi conto di tale agnosticismo, non tanto nei confronti del mio metodo quanto per l'implantologia endossea in generale, che ritenevo anch'io di gran lunga più promettente di quella iuxtaossea o sottoperiostale. Volli insistere presentando al VI° Congresso Nazionale della S.I.O.C.M.F_ tenutosi a Milano dal 9 al 13 giugno 1963, un film a colori su un caso d'impianto endosseo superiore totale. Ampi consensi e battimani, ma nulla più. Decisi allora di presentare lo stesso film al IV Seminario Internazionale dell'Accademia Americana per gli Impianti, che si sarebbe tenuto ad Atlantic City dal 10 al 13 ottobre 1963. In data 23 ottobre ricevevo dalla stessa Accademia Americana un attestato così concepito: « In riconoscimento del contributo apportato dal Dott. S. Tramonte al programma scientifico del IV Seminario Internazionale degli Impianti in Odontoiatria ».Il Dott. A. N. Cranin, segretario dell'Accademia stessa, mi scriveva testualmente: «Desidero ringraziarla per il suo ottimo contributo al nostro recente Seminario. La sua presentazione ha reso materialmente possibili gli aspetti didattici del nostro programma. Se vuol essere tanto gentile da farmi avere una descrizione della sua tecnica, sarò lieto di pubblicarla sul prossimo numero del nostro « Giornale degli Impianti ». Fu questo riconoscimento a farmi perseverare negli endossei, ai quali dedicai tutto il mio cuore e tutta la mia mente." Ma "Nemo propheta in Patria", tanto più in una Patria come l'Italia che da sempre induce alla fuga i suoi uomini migliori. E lui prese a girare il mondo cercando fuori dai confini patrii quei riconoscimenti che in Italia non gli giungevano. Conobbe il successo ovunque. Tra gli anni settanta e ottanta girovagò per il pianeta portando ovunque la sua vite e, più importante, l’implantologia. Centinaia di pazienti portano ancora le sue viti in bocca soprattutto in sudamerica. Sollecitò e promosse lo studio dell'implantologia in molte nazioni, fu insignito d’innumerevoli benemerenze e titoli onorifici senza alcuna sollecitazione. Tenne conferenze e corsi d'implantologia dovunque nel mondo. Impossibile fare il conto dei suoi discepoli, ma la maggior parte di quegli implantologi che oggi contano le 50 60 anche 70 primavere hanno cominciato con un impianto di Tramonte. Scrisse un'infinità di articoli e qualche libro, pochi perché era un impaziente e per scrivere un libro ci vogliono molte qualità che possedeva ma una soprattutto, indispensabile, che gli mancava totalmente: la capacità di gestirsi. Ciò che era impossibile agli altri lo era a lui stesso: come un fiume in piena, un'eruzione vulcanica o un terremoto, era inarrestabile ed incontrollabile. Tutti lo hanno esperimentato, sia gli amici sia i nemici. Fondò la Rivista Italiana d'Implantologia, la Rivista Europea d'implantologia, l'accademia Italiana degli Impianti. Produsse una quantità incredibile di variazioni e modifiche del suo impianto, delle quali possiamo vedere alcuni esempi (figg 5 e 6), ma alla fine non lo modificò mai. Perché, pensava, era perfetto così. Sono le sue testuali parole:"Ritengo opportuno precisare che le mie viti e lo strumentario attuale sono frutto di dieci anni d’esperienza, durante i quali ha subito cambiamenti più o meno notevoli; e poiché nella sua forma odierna viene da me usato da oltre vent'anni con successo, sono convinto che non sia più passibile di alcun ulteriore perfezionamento.”). Era una delle sue esagerazioni, ma non tanto strampalata. Al riguardo diceva: " Tutte queste varianti non facevano che complicare le cose, e poiché non presentavano alcuna utilità pratica, sono state da me definitivamente scartate. Qualcuno di questi tipi di impianto a vite è stato però da altri copiato e addirittura brevettato." Era vero, ma non cosi tanto. Una variante da lui non prevista ma decisamente geniale fu la vite bicorticale di Garbaccio che risolveva alcuni problemi ma che soprattutto introdusse il concetto importante dell'appoggio corticale, da mio padre ingiustamente sottovalutato. Discussero per tutta la vita senza accorgersi di avere ragione entrambi: altra occasione persa per l'implantologia italiana. Ma ciò che fece di più nella vita fu inserire impianti. Lo dominava un furore appassionato, una via di mezzo tra il senso d'onnipotenza e l'amore per i pazienti. Faceva impianti a chiunque anche solo per il gusto del bel gesto. Ha guadagnato una quantità incredibile di denaro che nessuno ha mai visto, lui compreso. Era una macchina da implantologia: lui stesso calcolava, e questo assai prima di essere fermato dalla malattia, di aver inserito qualcosa come 30.000 impianti. E dopo aver fatto questo calcolò lavorò ancora per anni... Salagaray, che gli era maggiore di poco, dice: "A quell'epoca credo che fosse quello che più impianti collocava..." Era capace, in un solo giorno, di inserire 40 o 50 impianti. Non gli serviva null'altro che un paziente, le sue viti, quattro chiavi e quelle sue incredibili dita: gli indici e i pollici di entrambe le mani. Quelli di sinistra erano il suo equipaggiamento diagnostico: rx, tac, guida chirurgica e quant'altro gli servisse, e raramente si sbagliavano. Quelle di destra erano il suo apparato d'inserimento, ed ancor più raramente si sbagliavano. Era un congegno così a punto e perfezionato che, negli ultimi anni, con gravi problemi di vista, continuò ad inserire impianti appassionatamente basandosi quasi esclusivamente sulle indicazioni che quelle quattro dita gli fornivano. Corte e tozze, forti e pure così sensibili, curiosamente e leggermente deformate le falangi distali degli indici. Naturalmente lui stesso aveva impianti in bocca, ma solo due persone, che io sappia, furono ammesse al grande privilegio di inserire impianti a lui: io, e vi giuro che furono gli impianti più importanti di tutta la mia vita, ed il suo grande amico Ugo Pasqualini. Ma certamente questi furono gl'impianti che si portò nella tomba: le sue viti, inseritegli da suo figlio, e un impianto transcorticale di Pasqualini. Fu amato da molti e da molti odiato. Non era uomo dalle mezze misure e non concedeva a nessuno di esserlo: o lo si amava o lo si odiava. Per sua sfortuna i potenti lo odiarono, ma fu un odio mai ricambiato come tale e certamente, anche se in modo totalmente candido ed incosciente, provocato. Per i suoi modi, per la sua violenza, per la sua genialità, per il suo totale e straripante individualismo, e, soprattutto, per quella sua dannata capacità di avere ragione, di non perdersi nell'inconsistente e arrivare direttamente all'essenziale delle cose. Come il suo impianto: semplice, efficace, quasi perfetto. E, nella sua totale ingenuità, si stupiva sinceramente che, avendo ragione, non gliela si riconoscesse. Era una cosa che sfuggiva alla sua comprensione. Se l'avesse capita, le cose sarebbero andate molto diversamente. Oramai, lo si voglia o no, lo si riconosca o no, Tramonte ha segnato la via che ora tutti cercano di percorrere. Ma se i riconoscimenti stentano ad arrivare è, ancora una volta, riconducibile a Tramonte ed alle sue intemperanze. Quando, agli inizi della sua carriera d'implantologo, dopo aver raccolto i primi incoraggianti risultati, si presentò al suo antico professore per averne appoggio e presentazione all'università, un nome illustre ancora oggi, si senti dire: "Interessante “-amava raccontare mio padre- “ma questo non è l'impianto di Tramonte, è l’impianto di….."- e aggiunse il suo cognome davanti a quello di mio padre che rispose sdegnato “Grazie professore, non importa!" E quella fu la volta in cui fu più tenero. Da allora in poi fu guerra aperta con tutto e con tutti, persone ed istituzioni. Si fece, tra gli accademici e universitari, mortali nemici. Che non poterono sconfiggerlo veramente mai, anche se impedirono al mondo di riconoscerlo. Ma bisogna anche dire che lui non fece nulla per opporvisi concretamente. Anzi. Io stesso fui testimone di quando si presentò al Congresso mondiale di Parigi con una finta comunicazione per poter poi presentare, in diverse lingue, quella preparata in gran segreto, e che poi non tralasciò di pubblicare in parte, in cui cercava di dimostrare, con un paziente lavoro di sovrapposizione, come le lastre di Branemark relative ai controlli dei suoi impianti fossero assolutamente identiche e quindi, ne deduceva concludendo, false perché tutte riproduzioni del primo controllo postintervento. Fu un successo di pubblico che non giovò affatto alle sorti del suo impianto. In qualunque consesso accademico fu accolto, da allora in poi, con sospetto ed il timore, certamente non infondato, che scatenasse situazioni spiacevoli. Si scontrò con chiunque non fosse dalla sua parte incapace di rendersi conto che, così facendo, il numero di costoro si riduceva sempre di più. E così, precipitando, cadde nell'oblio ed il suo nome fu sepolto dall'ortodossia implantologica accademica. Fu tanto intemperante ed a volte anche ingiusto nell'eloquio da scoraggiare anche quei pochi sinceri sostenitori che lo apprezzavano comunque per la sua onestà, sincerità e disinteresse, oltreché per gli innegabili meriti implantologici. Poi Branemark, e con lui i suoi discepoli, dilagarono da un punto di vista scientifico e gli impianti Tramonte, sistematicamente osteggiati e calunniati, furono colpiti da ostracismo e bollati di "fibrointegrati" cioè falliti. Questa era la "verità" di Branemark, “scientificamente dimostrata”: il carico immediato era antiscientifico perché produttore di fibrointegrazione quindi d’insuccesso. Furono tempi duri per lui: all'enorme successo clinico non corrispondeva altrettanto successo accademico. Cadde preda dei suoi peggiori difetti, si chiuse in se stesso e continuò a scavare ostinatamente nel suo solco, senza nulla concedere a nessuno e bloccando lo sviluppo dell'impianto per decenni. Ma la vera sconfitta, quella commerciale, se la procurò ancora una volta da solo quando agli americani dell’Oraltronics, venuti in Italia a proporre anche a lui di comprargli il brevetto e riconoscergli le royalties rispose sprezzante che nessuno gli avrebbe portato via la sua invenzione per lasciargli solo le briciole. Non ostante tutto ciò il Dottor Tramonte faceva paura. Un giorno, qualcuno s’introdusse in casa sua, ammucchiò sul pavimento tutta la sua opera d'implantologo, lastre, foto, articoli, materiale scientifico, lo cosparse di benzina e gli dette fuoco. Fu una perdita terribile che non lo fermò. Continuò con quel poco che salvò a scrivere articoli e dare conferenze. Sparse per il mondo centinaia, migliaia di discepoli che usarono la sua vite, i suoi concetti, i suoi principi. Ancor oggi ci sono migliaia e miglia d’impianti Tramonte in pazienti di tutte le razze e di tutte le nazionalità. Ancor oggi gli impianti Tramonte si utilizzano in molte parti del mondo. Ma non solo. La fine della guerra dei trent'anni sul carico immediato e la sua accettazione come verità scientifica hanno rilanciato il nome di Tramonte in tutto il mondo e ora, forse, si potrà dare a Cesare quel che è di Cesare. Perdonargli le umane debolezze e riconoscergli quei meriti che gli valgono a buon diritto un posto tra i grandi dell'implantologia sarebbe un'opera non solo giusta nei suoi riguardi, non solo nei riguardi delle centinaia di migliaia di persone che come pazienti o come colleghi sono legati all'impianto Tramonte, ma anche e soprattutto per quella stessa implantologia che per crescere davvero deve riconciliarsi coi suoi padri risolvendo una volta per tutte quei conflitti che ne minano la credibilità. Mi piace concludere con le parole del suo grande amico, grande implantologo anch’egli oltre che uno dei primi ricercatori ed autore di lavori che avrebbero meritato ben altro successo (suo il più importante lavoro esistente sul tessuto perimplantare), Ugo Pasqualini: La vite autofilettante di Tramonte è una tra le più importanti realizzazioni impiantoprotesiche degli anni ‘60, validissima anche attualmente. Tramonte non giunse al perfezionamento della sua tecnica per folgorazione divina. Negli anni che trascorsero da quando (quasi scusandosi!) presentò la sua vite autofilettante ai successivi, sicuri risultati attuali che lo pongono oltre che fra i pionieri anche nella giusta collocazione storica del realizzatore di una fra le più intelligenti, semplici e stabili realizzazioni impiantoprotesiche, dovette sopportare umiliazioni e sarcasmi, senza però mai dubitare che il suo impianto avrebbe trovato la strada del meritato successo.” Il Dottor Tramonte, da morto, può fare ciò che mai volle o seppe da vivo. Ma, ancora una volta, non può farlo da solo.7 punti -

Un partecipato post sul forum fiscale di Odontoline.it di cui sono moderatore, mi ha fatto nuovamente toccare con mano la persistenza di incertezze sulla corretta gestione della “marca da bollo” da 1,81 euro da apporre sulle ricevute professionali di importo superiore a 77,47 euro, ai fini dell’assolvimento dell’”imposta di bollo” sui documenti secondo il dettato del DPR nr. 642 del 26/10/1972. Da tempo mi ripromettevo di offrire un approfondimento sull’argomento, e questa mi è sembrata l’occasione adatta. Chi è obbligato ad apporre la marca sulla ricevuta? Chi forma il documento, cioè il professionista. La marca da bollo sulla ricevuta è obbligatoria? Si. Sulle ricevute per prestazioni sanitarie che superano l’importo di 77,47 euro deve essere apposta la marca da 1,81 euro. Ricevute senza marca si dicono “irregolari”. La data della marca deve essere uguale a quella della ricevuta? No, può essere anche anteriore. Marche con data posteriore a quella della ricevuta la rendono “irregolare”. La marca va apposta anche sulla "copia conforme" di una ricevuta? Si. Come fare ad apporre la marca con data uguale o anteriore sulla "copia conforme" di una ricevuta? Su ogni "copia conforme", per Legge, occorre apporre una dichiarazione o timbro che attesti che quella è una copia e la data di rilascio della copia stessa, che diventa quindi la data di formazione del documento. Se la ricevuta è “irregolare” (marca omessa o con data posteriore), la ricevuta è valida? Si, rimane valida a tutti gli effetti civili e fiscali per il professionista e per il cliente, perché l’imposta di bollo incide sul documento in quanto tale e non sul suo contenuto: è il “documento” che è “irregolare”, non la ricevuta. Quando si deve apporre la marca sulla ricevuta? Al momento esatto della formazione del documento, l’imposta di bollo infatti è “dovuta fin dall’origine dei documenti”. Quindi appena stampata. La marca va apposta su una copia della ricevuta o su tutte? La marca va apposta solo sulla copia consegnata al cliente, che prende il nome di “originale”. Sulla copia trattenuta dal professionista conviene apporre un timbro con testo simile al seguente: “Bollo apposto sull’originale”. La marca da bollo va incollata sulla ricevuta e poi “annullata”? Va solo incollata, è autoadesiva. Non serve “annullarla”, cioè stampigliarla o sovrascriverla con una sigla per evitare venga riutilizzata, come si doveva fare prima dell’avvento dei c.d. “contrassegni telematici” (le attuali marche). Chi deve pagare la marca da bollo? La Legge non indica un “soggetto passivo” dell’imposta di bollo, e obbliga al suo pagamento sia chi partecipa alla formazione del documento o ne ha interesse (il professionista) sia chi lo accetta o ne fa uso (il cliente). E’ comunque legittimo, ma facoltativo, addebitare e richiedere al cliente il rimborso del costo della marca da bollo scrivendone l’importo nella stessa ricevuta in aggiunta a quello delle prestazioni rese. Il professionista può delegare al cliente l'apposizione della marca sulla ricevuta? No. In nessun caso e con alcuna particolare dicitura si pensasse di indicare sulla ricevuta. Qualsiasi patto fra le parti, professionista e cliente, rivolto a modificare le prescrizioni della Legge sull’imposta di bollo è nullo. Se non si mette la marca (omissione), c’è una sanzione? Si, una sanzione amministrativa da una a cinque volte l’importo della marca per ogni ricevuta “irregolare”, oltre all’importo della marca che sarà comunque dovuto. Se la marca ha data posteriore a quella della ricevuta, c’è sanzione? Si, la stessa sanzione amministrativa prevista per l’omissione. Si può regolarizzare una ricevuta senza marca? Si, recandosi con l’originale della ricevuta presso l’Agenzia delle Entrate. Se si fa entro 15 giorni dalla data della ricevuta, la sanzione sarà richiesta in ogni caso al professionista. Se si fa dopo, la sanzione sarà richiesta a chi ha presentato il documento e, se questi si rifiutasse, l’Agenzia delle Entrate la chiederà all’altro obbligato, in quanto responsabile “in solido”. Si può regolarizzare una ricevuta con marca recante data posteriore? Si, come per l’omessa apposizione. Chi deve pagare la sanzione? Se l’irregolarità, omissione o marca con data posteriore, viene sanata entro quindici giorni dalla data della ricevuta, la sanzione la deve pagare il professionista; oltre i quindici giorni, professionista e cliente sono solidalmente obbligati al pagamento. La Legge consente all’Erario l’avvio della riscossione coattiva in caso di mancato pagamento dell’imposta e/o delle sanzioni amministrative. C’è una scadenza per l’applicazione della sanzione? Si. Passati tre anni dalla data della ricevuta la sanzione non è più esigibile, ma la marca si. La spesa per le marche è deducibile dal reddito professionale? Si, in quanto l’imposta di bollo è un onere deducibile ai sensi del 1° comma dell’articolo 99 (ex 64) del Testo Unico delle imposte sui redditi. Il professionista può portare in deduzione dal reddito professionale il costo delle marche apposte sulle ricevute, purché dimostri di averne sostenuto lui il costo, cosa che risulterà dalla combinazione di due fatti: a) avere delle ricevute rilasciate dai rivenditori autorizzati a certificazione del loro possesso; b) emettere ricevute indicandovi solo il costo delle prestazioni rese al cliente e non quello della marca. Se l’importo della marca viene scritto sulla ricevuta, il costo non sarà più deducibile in quanto risulterà messo a carico del cliente. Sarà opportuno apporre in calce alla copia della ricevuta trattenuta dal professionista la scritta “Bollo sull’originale” o similari. Il cliente può detrarre la spesa per la marca dalla sua IRPEF? Si, purché il costo della marca sia stato aggiunto a quello delle prestazioni nella ricevuta e anche nel caso in cui non l’avesse pagato. Qualora ci fossero altre domande da soddisfare o richieste di approfondimento su quanto qui pubblicato, sarò lieto di offrire il mio contributo.2 punti

Un partecipato post sul forum fiscale di Odontoline.it di cui sono moderatore, mi ha fatto nuovamente toccare con mano la persistenza di incertezze sulla corretta gestione della “marca da bollo” da 1,81 euro da apporre sulle ricevute professionali di importo superiore a 77,47 euro, ai fini dell’assolvimento dell’”imposta di bollo” sui documenti secondo il dettato del DPR nr. 642 del 26/10/1972. Da tempo mi ripromettevo di offrire un approfondimento sull’argomento, e questa mi è sembrata l’occasione adatta. Chi è obbligato ad apporre la marca sulla ricevuta? Chi forma il documento, cioè il professionista. La marca da bollo sulla ricevuta è obbligatoria? Si. Sulle ricevute per prestazioni sanitarie che superano l’importo di 77,47 euro deve essere apposta la marca da 1,81 euro. Ricevute senza marca si dicono “irregolari”. La data della marca deve essere uguale a quella della ricevuta? No, può essere anche anteriore. Marche con data posteriore a quella della ricevuta la rendono “irregolare”. La marca va apposta anche sulla "copia conforme" di una ricevuta? Si. Come fare ad apporre la marca con data uguale o anteriore sulla "copia conforme" di una ricevuta? Su ogni "copia conforme", per Legge, occorre apporre una dichiarazione o timbro che attesti che quella è una copia e la data di rilascio della copia stessa, che diventa quindi la data di formazione del documento. Se la ricevuta è “irregolare” (marca omessa o con data posteriore), la ricevuta è valida? Si, rimane valida a tutti gli effetti civili e fiscali per il professionista e per il cliente, perché l’imposta di bollo incide sul documento in quanto tale e non sul suo contenuto: è il “documento” che è “irregolare”, non la ricevuta. Quando si deve apporre la marca sulla ricevuta? Al momento esatto della formazione del documento, l’imposta di bollo infatti è “dovuta fin dall’origine dei documenti”. Quindi appena stampata. La marca va apposta su una copia della ricevuta o su tutte? La marca va apposta solo sulla copia consegnata al cliente, che prende il nome di “originale”. Sulla copia trattenuta dal professionista conviene apporre un timbro con testo simile al seguente: “Bollo apposto sull’originale”. La marca da bollo va incollata sulla ricevuta e poi “annullata”? Va solo incollata, è autoadesiva. Non serve “annullarla”, cioè stampigliarla o sovrascriverla con una sigla per evitare venga riutilizzata, come si doveva fare prima dell’avvento dei c.d. “contrassegni telematici” (le attuali marche). Chi deve pagare la marca da bollo? La Legge non indica un “soggetto passivo” dell’imposta di bollo, e obbliga al suo pagamento sia chi partecipa alla formazione del documento o ne ha interesse (il professionista) sia chi lo accetta o ne fa uso (il cliente). E’ comunque legittimo, ma facoltativo, addebitare e richiedere al cliente il rimborso del costo della marca da bollo scrivendone l’importo nella stessa ricevuta in aggiunta a quello delle prestazioni rese. Il professionista può delegare al cliente l'apposizione della marca sulla ricevuta? No. In nessun caso e con alcuna particolare dicitura si pensasse di indicare sulla ricevuta. Qualsiasi patto fra le parti, professionista e cliente, rivolto a modificare le prescrizioni della Legge sull’imposta di bollo è nullo. Se non si mette la marca (omissione), c’è una sanzione? Si, una sanzione amministrativa da una a cinque volte l’importo della marca per ogni ricevuta “irregolare”, oltre all’importo della marca che sarà comunque dovuto. Se la marca ha data posteriore a quella della ricevuta, c’è sanzione? Si, la stessa sanzione amministrativa prevista per l’omissione. Si può regolarizzare una ricevuta senza marca? Si, recandosi con l’originale della ricevuta presso l’Agenzia delle Entrate. Se si fa entro 15 giorni dalla data della ricevuta, la sanzione sarà richiesta in ogni caso al professionista. Se si fa dopo, la sanzione sarà richiesta a chi ha presentato il documento e, se questi si rifiutasse, l’Agenzia delle Entrate la chiederà all’altro obbligato, in quanto responsabile “in solido”. Si può regolarizzare una ricevuta con marca recante data posteriore? Si, come per l’omessa apposizione. Chi deve pagare la sanzione? Se l’irregolarità, omissione o marca con data posteriore, viene sanata entro quindici giorni dalla data della ricevuta, la sanzione la deve pagare il professionista; oltre i quindici giorni, professionista e cliente sono solidalmente obbligati al pagamento. La Legge consente all’Erario l’avvio della riscossione coattiva in caso di mancato pagamento dell’imposta e/o delle sanzioni amministrative. C’è una scadenza per l’applicazione della sanzione? Si. Passati tre anni dalla data della ricevuta la sanzione non è più esigibile, ma la marca si. La spesa per le marche è deducibile dal reddito professionale? Si, in quanto l’imposta di bollo è un onere deducibile ai sensi del 1° comma dell’articolo 99 (ex 64) del Testo Unico delle imposte sui redditi. Il professionista può portare in deduzione dal reddito professionale il costo delle marche apposte sulle ricevute, purché dimostri di averne sostenuto lui il costo, cosa che risulterà dalla combinazione di due fatti: a) avere delle ricevute rilasciate dai rivenditori autorizzati a certificazione del loro possesso; b) emettere ricevute indicandovi solo il costo delle prestazioni rese al cliente e non quello della marca. Se l’importo della marca viene scritto sulla ricevuta, il costo non sarà più deducibile in quanto risulterà messo a carico del cliente. Sarà opportuno apporre in calce alla copia della ricevuta trattenuta dal professionista la scritta “Bollo sull’originale” o similari. Il cliente può detrarre la spesa per la marca dalla sua IRPEF? Si, purché il costo della marca sia stato aggiunto a quello delle prestazioni nella ricevuta e anche nel caso in cui non l’avesse pagato. Qualora ci fossero altre domande da soddisfare o richieste di approfondimento su quanto qui pubblicato, sarò lieto di offrire il mio contributo.2 punti -