Da qualche tempo, personaggi senza giuste qualificazioni professionali (non sono commercialisti, non sono aziendalisti, non sono laureati, e se lo sono non in economia o giurisprudenza, c’è quindi da domandarsi quando mai avranno studiato come si deve, per poterne parlare con serietà, diritto commerciale e tributario, contabilità e bilancio), e al solo scopo di vendervi prodotti e servizi, pubblicano articoli su Internet, tengono conferenze, lanciando reiteratamente un messaggio che, in buona sostanza è il seguente: “Dentista libero professionista, se non vuoi passare per fessacchiotto devi trasformarti in SRL, perché pagherai solo il 24% di tasse sugli utili invece del 43%!”. Nessun "addetto ai lavori" farebbe mai un'affermazione del genere.

In questi articoli, si vedono anche dei calcoli, impropri e a volte ai limiti del ridicolo, manipolati per dimostrare a tutti i costi la tesi di cui ho detto sopra. Calcoli però che non tengono conto del fatto che il 43% e il 24% non sono assolutamente le percentuali effettive di tassazione degli utili, ma l’una l’aliquota massima della tassazione Irpef, applicata sui redditi imponibili dai 75.000 €. in poi, l’altra l’aliquota unica dell’Ires (l’imposta sui redditi delle società di capitale) che viene applicata al “reddito d’impresa”. Quest'ultimo è una grandezza fiscale, quasi mai coincidente con il risultato economico che esce dal bilancio e perciò quasi mai, se non per caso, le tasse da pagare per una SRL corrispondono al 24% di detto risultato. Inoltre, attenzione, alla tassazione della SRL occorre aggiungere l’Irap, cosa non sempre necessaria per il dentista libero professionista. Per tacere poi degli altri balzelli cui deve sottostare la SRL, fra cui quasi sempre ci sono anche obblighi contributivi verso l’Inps, che possono far perdere il sonno a chi, seguendo questi “incantatori di serpenti” che promettono risultati a vanvera, incautamente si lanciasse senza averne solide e verificate ragioni, nella costituzione e nel complesso esercizio di una SRL in odontoiatria. Di tali ultime questioni si dirà in questi prossimi nuovi corsi.

La percentuale di tassazione effettiva, è invece quella che si ottiene dividendo l’importo totale da pagare per un certo anno, con l’utile tassabile dello stesso anno. Gli appassionati di percentuali, si vadano a vedere i dati pubblicati in Internet dal MEF riguardo alle dichiarazioni dei redditi (senza Irap) dei dentisti nel 2015. Si capirà che il libero professionista italiano, con imponibile medio di 62.000 €. paga Irpef per 20.090 circa, e a casa mia la tassazione in percentuale sul reddito è perciò del 32,4%, non del 43%; la SRL invece, sempre dai dati MEF, con imponibile medio di 43.000 €., in accordo con quanto chiunque può reperire su Internet da fonti qualificate (si chiama “corporate tax rate” complessivo, riferito ai soli tributi sul reddito, vedi), pagherà non meno del 38%-40% fra Ires e Irap, dunque circa 16.340 €., altro che 24%! Inoltre, di sicuro molti di voi avranno letto qualche articolo nei quotidiani, o sentito dire in dibattiti televisivi, che la tassazione delle imprese, in Italia, raggiunge percentuali molto alte. Ma allora, cosa si stanno inventando, questi “incantatori di serpenti”?!

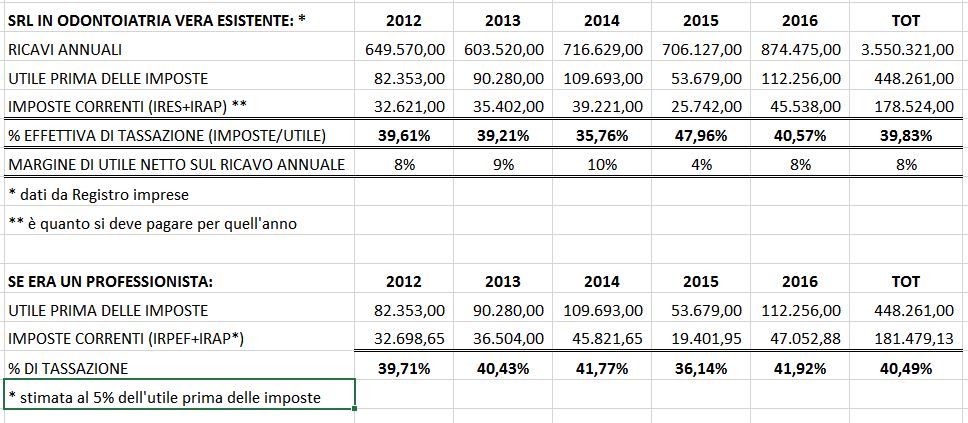

Nella seguente tabellina si vede un’esposizione realistica della questione, perché si parte da una situazione vera, e cioè dai dati dei bilanci depositati presso Registro delle imprese, di una delle tante SRL che sono in esercizio in odontoiatria. Chi volesse avere questi bilanci per farsi da solo i calcoli che presento mi contatti. E ne ho analizzate a decine, di bilanci di SRL che operano in odontoiatria come questa, e i risultati sono simili in buona parte dei casi. Con gli stessi utili annuali, ho poi calcolato la tassazione di un dentista libero professionista e ho fatto il confronto che si vede. Ciò che emerge dalla tabellina, e che i commercialisti ben sanno, è che il vantaggio fiscale della società di capitali rispetto al lavoro autonomo, di per sé, è minimo. Affinché valga la pena di sostenere tutto il lavoro che una SRL richiede in più rispetto al lavoro autonomo, non basta dunque fare affidamento solo sull’aliquota del 24% sull'utile, sul solo "passare" da dentista a SRL (e perché allora non a una SPA?), ma occorre saper progettare bene la società, la compagine sociale, il piano degli investimenti, e sapere come mettere in pratica tanti e tanti altri accorgimenti tecnici dei quali, negli articoli da cui ho preso spunto per scrivere questa nota, finora nemmeno ne ho visto l’ombra!

Per commentare ulteriormente questa tabellina, si osservi anche la bassa percentuale di marginalità netta (cioè l'utile al netto delle tasse che si vedono) tipica di una società di capitali in odontoiatria, molto più bassa di quella di un dentista, che però di solito, in una gestione fisiologica, si associa a fatturati mediamente molto più alti di quelli dei professionisti, sempre in accordo ai dati pubblicati dal MEF.

Concludo suggerendo ai dentisti che mi leggeranno, di considerare come prima cosa il curriculum di chi gli propone argomentazioni quali il fisco, il diritto societario e la contabilità. Se mancano le giuste qualifiche, non farsi abbindolare. La mia, di qualifica, la si può leggere nella firma.

Paolo Bortolini, Dottore commercialista

Commenti consigliati

Non ci sono commenti da visualizzare.

Crea un account o accedi per lasciare un commento

Devi essere registrato per lasciare un commento

Crea un account

Iscriviti per un nuovo account nella nostra comunità. È facile!

Registra un nuovo accountAccedi

Sei già registrato? Accedi qui.

Accedi Ora