I “beni strumentali”, definizione e caratteristiche

Per eseguire le loro produzioni abituali, le attività utilizzano una pluralità di beni prodotti da altre attività e da queste acquistati. La qualifica di “bene strumentale” si assegna a quei beni che nell’uso mantengono inalterate le loro prestazioni e che si possono impiegare per periodi medio-lunghi, sempre superiori a un anno.

Una prima caratteristica dei beni strumentali è quindi l’avere una durata, la quale è determinata da un fattore fisico, cioè la persistenza nel tempo della piena funzionalità del bene, terminata la quale il bene va per forza sostituito (d. fisica), e da un fattore economico (d. economica), anche chiamato obsolescenza, che è la perdita di attitudine del bene a servire in modo efficace ed efficiente, a causa della comparsa di beni analoghi che ne superano la tecnologia (o. tecnica) o che ne rendono meno desiderabile l’impiego per cause psicologiche (o. commerciale). Il tempo che intercorre fra il momento dell’acquisto e quello della sostituzione del bene, per esaurimento fisico o per obsolescenza, si chiama durata utile del bene. Il problema di più difficile soluzione, al momento dei preliminari all’acquisto, è quello di congetturare la previsione di durata utile del bene in questione.

La seconda caratteristica dei beni strumentali è che la loro acquisizione richiede un esborso anticipato di denaro il cui rientro non è, al momento dell’acquisto, certo negli ammontari e nei tempi. Si è in presenza quindi di un tipico investimento con i connessi portati di incertezza, impossibilità di prevedere il futuro, e di rischio, possibilità di ritorni inferiori alla somma investita.

Modi per acquistare i beni strumentali

La scelta di base è fra l’acquisirli in proprietà o a noleggio. Le due modalità hanno ovviamente conseguenze diverse e si tratta di individuare la più adatta per le caratteristiche dell’attività e del bene il cui acquisto è in esame. L’acquisto in proprietà può essere svolto con più modalità. Nella seguente tabellina si possono osservare le modalità di uso più frequente per l’acquisizione di beni strumentali:

Per fondi propri si intendano dei denari provenienti dall’accumularsi degli utili prodotti dall’attività o da capitali personali e familiari; questo tipo di acquisto può avvenire per via anticipata, cioè pagando interamente il prezzo del bene al momento dell’acquisto, o ratealmente su concessione del fornitore, il quale potrà o meno pretendere a garanzia del pagamento cambiali o assegni postergati, e in questo ultimo caso si ha la c.d. “vendita con patto di riservato dominio”, per la quale la piena proprietà del bene si ha solo al momento del saldo dell’intero prezzo.

Il ricorso al mutuo è la forma di pagamento tradizionale degli investimenti in beni strumentali. Essa richiede la presenza di un istituto di credito che, a seguito di una istruttoria per la valutazione dell’affidabilità del richiedente, presta a questi la somma necessaria per il saldo del fornitore del bene con il quale, da questo momento, il rapporto finanziario viene a cessare come pure cessa ogni collegamento del debito verso la banca con lo specifico bene acquistato in questo modo. Il rapporto di mutuo infatti è impersonale perché il suo oggetto non è l’acquisto di quel bene, ma il prestito che la banca fa a un suo cliente il quale è libero di impiegarlo come crede.

Ci si potrebbe interrogare sulla correttezza della presenza del leasing finanziario (o “leasing” senza ulteriori aggettivi) fra i modi di acquisto in proprietà, dal momento che la parola tradotta significa “locazione” e che, in effetti, in corso di leasing la proprietà giuridica del bene è della società di leasing e non dell’acquirente, il quale la acquisterà solo alla fine. La dottrina internazionale però ha da tempo risolta la questione, parificando di fatto il leasing finanziario ad un finanziamento bancario, cioè al mutuo, osservando che lo scopo di questa forma di acquisto è sempre quello di acquisire stabilmente il bene e non solo di utilizzarlo.

L’unica vera forma di noleggio di beni strumentali è il “leasing operativo”, storicamente nato prima di quello finanziario - il precursore è stata la americana Bell per facilitare la vendita dei suoi telefoni alla fine dell’800 – per facilitare le vendite di beni strumentali caratterizzati da alti costi di acquisto, complessità tecnologica e forti tassi di obsolescenza tecnica. Con il noleggio, anche le piccole attività possono accedere a questi beni. Di solito comprende servizi di manutenzione e/o forniture standard di materiali di consumo correlati al bene e offre la possibilità di sostituire il bene con altro più recente con un breve preavviso. Lo scopo del leasing operativo non è dunque ottenere la proprietà del bene, ma poterlo usare evitando di sopportare troppi rischi.

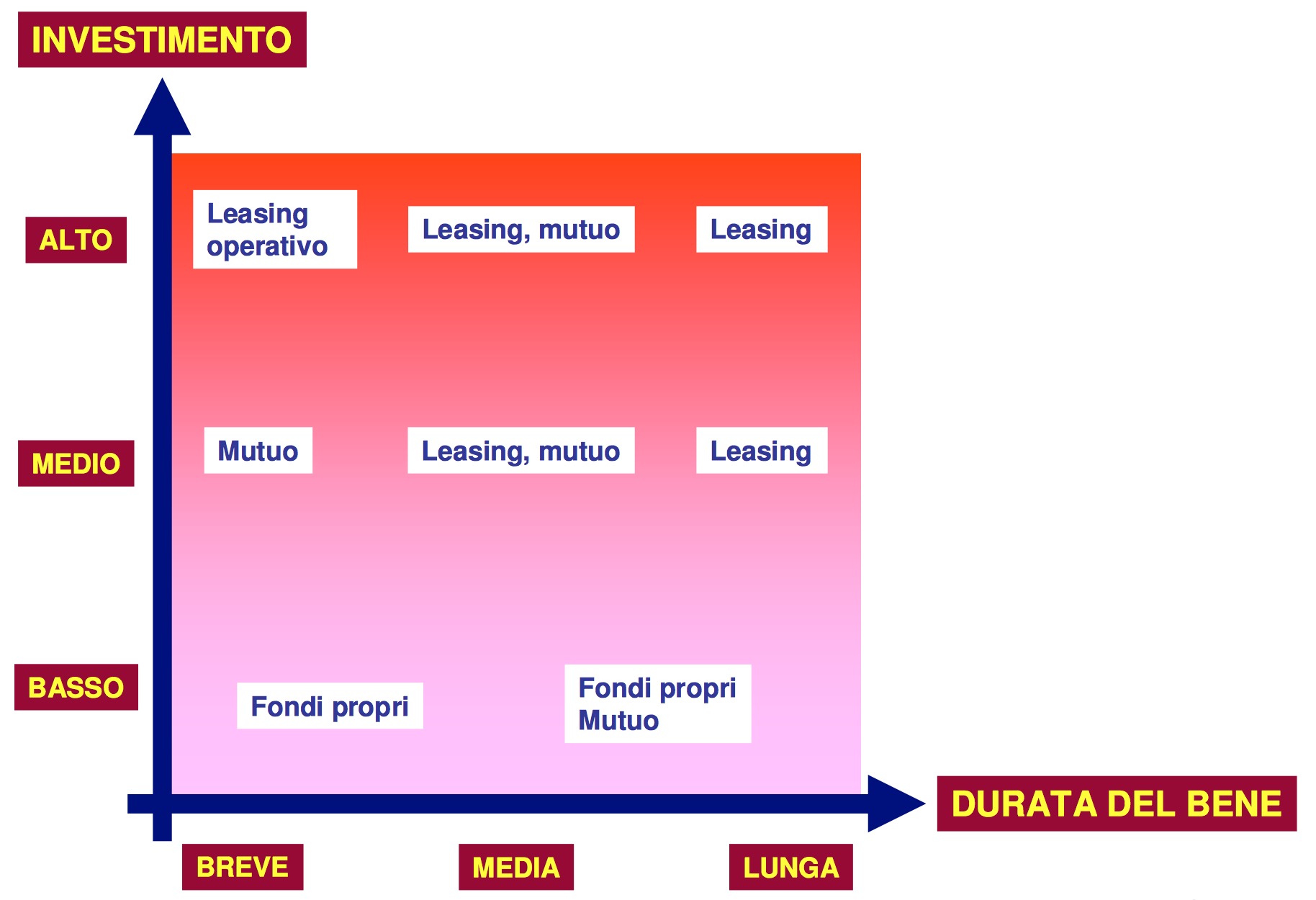

L’acquisto ideale del bene strumentale

La modalità di acquisto perfetta dovrebbe conseguire tre risultati: intaccare il meno possibile la disponibilità di liquidità attuale e futura; minimizzare il rischio connesso all’investimento; minimizzare la differenza fra il totale degli esborsi e il totale delle deduzioni fiscali (il c.d. “risparmio fiscale”) collegati all’acquisto. Rispetto a questi obiettivi le varie modalità di acquisto indicate hanno prestazioni diverse ma, per giudicare quale sia la più opportuna, occorre confrontarle, al momento della scelta, con le caratteristiche del bene che si vuole acquisire. Si veda il seguente modello:

Le dimensioni indicate per durata e investimento, potrebbero essere qualificate come segue: per la durata, si può intendere “breve” una previsione di funzionalità del bene entro i due anni, “media” dai tre ai cinque anni e “lunga” oltre i cinque. Per l’investimento, occorre fare un raffronto con il volume di produzione (“fatturato”) dell’attività, considerando di importo “Alto” l’investimento che si attesta all’incirca al 10% di quello.

Ridurre l’impatto sulla liquidità

Per evitare un peso eccessivo dell’investimento sulla disponibilità di liquidi, la norma di base è quella di cercare di spalmare i pagamenti (rate) lungo tutta la durata utile del bene, e non oltre; alcuni tipi di mutuo e di leasing, specie se “operativo”, prevedono la facoltà di rimodulare importi e scadenze delle rate; infine, considerazione di primaria importanza a favore del leasing, si tenga presente che mentre il mutuo intacca la quantità complessiva di fido concedibile dalle banche all’attività, con il leasing questa rimane inalterata.

Minimizzare il rischio dell’investimento

Le forme di acquisto che consentono più libertà nella vendita del bene prima dell’esaurirsi della durata inizialmente prevista, o di restituirlo o ancora di sostituirlo con uno più aggiornato su richiesta dell’utilizzatore, offrono la flessibilità necessaria a fronte di congiunture sfavorevoli. Tali possibilità sono nulla o poco presenti nei mutui e più diffuse nei leasing.

Risparmiare deducendo dalle tasse

Il costo reale dell’acquisto di un bene strumentale si ottiene togliendo dall’insieme degli esborsi da sostenere l’insieme degli importi fiscalmente deducibili. Quest’ultimo insieme si dice anche il “risparmio fiscale” dell’investimento. In linea generale la modalità di acquisto meno conveniente è quella con fondi propri. Con l’avvento degli “studi di settore”occorre saper eseguire attente valutazioni, per evitare di accedere ad una forma di acquisto proprio per massimizzare il risparmio fiscale, e ritrovarsi alla fine con un risultato opposto e penalizzante.

Possiamo riepilogare gli ultimi tre argomenti nella seguente tabellina (il segno – e ilsegno + significano effetto rispettivamente negativo e positivo per l’acquirente):

Commenti consigliati

Non ci sono commenti da visualizzare.

Crea un account o accedi per lasciare un commento

Devi essere registrato per lasciare un commento

Crea un account

Iscriviti per un nuovo account nella nostra comunità. È facile!

Registra un nuovo accountAccedi

Sei già registrato? Accedi qui.

Accedi Ora