Sul forum “Odontoiatria fiscale” nel portale dedicato agli Odontoiatri italiani “Odontoline.it”, del quale sono Curatore, è stato a più riprese discusso il tema della limitazione all’uso dei contanti, in ordine alla gestione degli incassi delle parcelle con questo mezzo di pagamento. La discussione, come si vedrà, si estende anche alla gestione degli incassi delle parcelle con assegni, vaglia postali e consegna di “libretti” al portatore.

Nelle discussioni si sono evidenziate incertezze sui comportamenti da tenere, da un lato per le frequenti variazioni della normativa in relazione all’importo massimo incassabile per contanti (corrispondente a quello oltre il quale assegni e vaglia devono obbligatoriamente recare la clausola “non trasferibile” e al saldo massimo consentito dei “libretti”), e da un altro lato per le difficoltà interpretative della normativa relativamente all’incasso di più acconti riferibili al medesimo piano di cure. Inoltre, è emersa la la questione dei profili sanzionatori in caso di inosservanza della prescrizione di Legge. Ho quindi creato questo documento per cercare di offrire indicazioni sulla materia. L’ho scritto in forma di domande e risposte, come già ho provveduto a fare per l’argomento della marca da bollo sulle ricevute.

1) I cittadini italiani possono scambiarsi liberamente somme in contanti, con assegno o vaglia postale sprovvisti della clausola “Non trasferibile” o trasferendosi libretti di deposito o altri titoli “al portatore”?

No. La norma di riferimento in questa materia è l’articolo 49 del Decreto Legislativo nr. 231 del 21 Novembre 2007 (d’ora in avanti Decreto 231), recante le “Limitazioni all'uso del contante e dei titoli al portatore”. Il Decreto 231 attua la Direttiva Europea nr. 60 del 2005, regolando le modalità di “prevenzione dell'utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo“. Non si tratta dunque di una norma tributaria, ma della prevenzione e repressione di reati finanziari. In ogni caso, il risvolto tributario dell’eventuale scoperta della violazione delle norme del Decreto 231 è stato or ora valorizzato dall’art. 12 comma 11 del Decreto Legge 201 del 6 Dicembre 2011 (c.d. decreto “Salva Italia”), che ha previsto la trasmissione degli estremi delle violazioni, oltre che all’Ufficio Informazioni Finanziarie (UIF) della banca d’Italia come richiesto dall’articolo 41 del Decreto 231, anche all’Agenzia delle Entrate per l’esecuzione dei controlli del caso.

Per quanto riguarda l’uso come mezzi di pagamento dei contanti, di libretti di deposito bancari e postali al portatore o di titoli al portatore in euro o in valuta estera, l’ articolo 49 del Decreto 231, al comma 1 (come integrato dal D.L. 78 31 Maggio 2010), formula questa previsione: “È vietato il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore oggetto di trasferimento, è complessivamente pari o superiore a euro mille. Il trasferimento è vietato anche quando è effettuato con più pagamenti inferiori alla soglia che appaiono artificiosamente frazionati. Il trasferimento può tuttavia essere eseguito per il tramite di banche, istituti di moneta elettronica e Poste Italiane S.p.A..” La norma è insomma chiara: non si possono accettare dai clienti, o fare ai fornitori, pagamenti per contanti pari superiori alla soglia di Legge di euro mille; per la questione dell’eventuale artificioso frazionamento, si veda la risposta alla domanda nr. 4.

Per gli incassi e i pagamenti fatti con assegni bancari o postali, l’articolo 49 del Decreto 231 al comma 5 recita: “Gli assegni bancari e postali emessi per importi pari o superiori a euro mille devono recare l'indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità.”. La stessa prescrizione, comma 7, vale anche per gli assegni circolari, i vaglia postali e cambiari. Per evitare ai cittadini di infrangere queste prescrizioni emettendo o accettando un assegno trasferibile, o un vaglia postale, di importo pari o superiore a euro mille, il comma 4 prescrive che i moduli di assegni bancari e postali, nonché i vaglia, siano rilasciati dalle banche e dalla Posta già muniti all’origine della clausola di non trasferibilità, a meno che proprio si voglia averli senza e in tal caso si dovrà fare richiesta scritta alla banca o alla Posta e pagare l’imposta di bollo di 1,50 euro l’uno (comma 8 e 10). Solo questi assegni e vaglia trasferibili potranno essere “girati” a uno o più beneficiari diversi dal primo, e per far questo basterà apporre la firma del girante sul retro del modulo e non più anche il codice fiscale (articolo 32, comma 1, lettera b del Decreto Legge 25 giugno 2008 nr. 112).

Infine, si dovrà tassativamente evitare di emettere o accettare in pagamento assegni bancari o postali intestati a “Me stesso” (o a “Me medesimo”), perché, comma 6, “Gli assegni bancari e postali emessi all'ordine del traente possono essere girati unicamente per l'incasso a una banca o a Poste Italiane S.p.A.”. In sostanza con questo tipo di intestazione un assegno può essere presentato in banca o in posta per essere versato in conto corrente o trasformato in contanti solo da parte dello stesso firmatario.

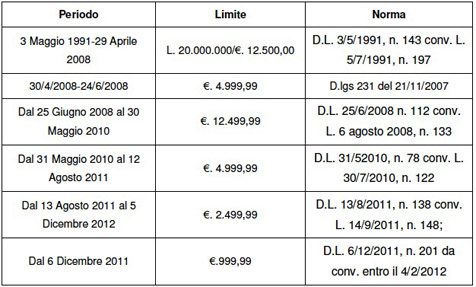

Il limite di “euro mille” è stato stabilito dal Decreto Legge nr. 201 del 6 Dicembre 2011 (c.d. “decreto salva Italia”, Governo Monti). In precedenza, tale limite ha subito numerose variazioni, si veda la seguente tabella:

2) Per lo scambio di contanti, c’è modo di superare il limite di Legge?

Si. E’ possibile scambiarsi somme di qualsivoglia importo tramite una banca o un ufficio postale (non è necessario essere intestatari di un conto corrente ma occorre declinare le generalità di chi dà e di chi riceve), ai quali chi deve dare consegna i contanti indicando a chi li si deve dare, operazione alla quale provvederà l’ente che ha ricevuto i contanti. Ancora, è possibile trasferire contanti per qualsivoglia importo ad un altro soggetto, usando come tramite un istituto di moneta elettronica: chi deve dare fa accreditare l’importo in contanti in questione in una carta prepagata intestata al soggetto che deve ricevere.

3) Per quali tipi di rapporti fra cittadini valgono i limiti all’uso dei contanti, alla trasferibilità di assegni e vaglia postali e al saldo dei libretti di deposito al portatore?

Per ogni tipo di rapporto, non solo professionale o commerciale, ma anche nelle donazioni di denaro fra parenti e per i pagamenti alle Pubbliche Amministrazioni.

4) Alcuni Odontoiatri paventano di infrangere la Legge se ricevono da un loro paziente una serie di pagamenti (per contanti, assegno o vaglia trasferibile e libretti al portatore), singolarmente entro il limite legale ma la cui somma lo supera. Hanno ragione?

La risposta è “NO”, ma va data diversamente a seconda si tratti di trasferimento di assegni, bancari e circolari, o di contanti. Per i primi, la Legge non sarà mai infranta perché la norma riguarda l’importo del singolo assegno, non la loro somma: “Gli assegni utilizzati, anche per la medesima transazione, non sono cumulabili ai fini del calcolo dell'importo totale del trasferimento. La soglia è intesa soltanto per il singolo assegno.” (Circolare nr. 281178 del 5 Agosto 2010 Min. Economia e Finanze - Dip. Tesoro).

Per i contanti invece, la Legge sarebbe infranta se la serie di incassi in parola fosse stata appositamente concordata, con il paziente, per eludere la normativa antiriciclaggio e realizzare così un trasferimento di contanti oltre il limite consentito, che diventerebbe dunque il vero scopo dei passaggi di denaro in luogo del pagamento di prestazioni eseguite. In sostanza l’eventuale contestazione di un’infrazione dovrebbe dimostrare la presenza di una precisa volontà elusiva, cosa che dovrebbe essere impossibile indagando il normale svolgersi dei rapporti fra professionista e cliente. Inoltre, si osservi questa parte testuale dell’articolo 49 (comma 1) del decreto 231 come integrato dal D.L. 78 31 Maggio 2010. Esso reca le parole “quando il valore oggetto di trasferimento, è complessivamente pari o superiore a euro mille.”. E’ il valore trasferito dunque, e non più l’operazione anche frazionata (come era prima delle modifiche ex D.L. 78 31 Maggio 2010) che rileva. E’ stato dunque reciso il legame dei pagamenti con l’operazione, cioè una o più prestazioni. Per stare tranquilli, basterà quindi non accettare mai pagamenti in contanti e assegni trasferibili quando superano il limite legale. Come consigliabile precauzione da mettere in atto nella propria gestione contabile, se si ha l’abitudine di incassare dei generici acconti dai clienti, cioè incassi per i quali la relativa fattura non fa menzione delle prestazioni a cui si riferiscono (esempio una dicitura del tipo “Acconto per cure odontoiatriche in corso”), e queste fossero state pagate dal cliente per contanti o con assegni trasferibili, non si dimentichi di riepilogarle alla fine in una fattura di saldo che le collega alle prestazioni eseguite per evitare di dare adito a sospetti di aver eseguito incassi senza contropartita. Inoltre, sarà opportuno indicare nella registrazione in “prima nota cassa” degli incassi delle fatture emesse anche la modalità del loro incasso, se per contanti o per assegno, in modo da poter ricostruire in modo preciso l’origine di ogni versamento in banca a fronte di eventuali richieste di chiarimento in sede di verifica fiscale.

5) Come può essere scoperta un’eventuale infrazione al limite dell’uso di contanti o agli importi trasferiti tramite assegni senza la clausola “Non trasferibile”?

L’articolo 41 del Decreto 231 impone ad una serie di figure, nel nostro caso rilevano i commercialisti e le banche, l’obbligo di segnalazione delle “operazioni sospette” e delle infrazioni al dettato dell’articolo 49 citato nella risposta alla domanda numero 1. In particolare, i commercialisti devono segnalare l’infrazione all’Ufficio Informazioni Finanziarie (UIF) della Banca d’Italia senza ritardi da quando ne hanno notizia (ad esempio al momento dell’elaborazione della documentazione e della prima nota mensili del loro cliente), e se non lo fanno saranno oggetto di una pesante sanzione amministrativa. Nella realtà tale previsione non ha trovato un grande riscontro, lo stesso UIF fa sapere nel suo “Rapporto annuale” che in Italia queste segnalazioni, nel 2010, sono state poco più di 200 (peraltro nel primo semestre del 2011 sono state 233, comunque un numero trascurabile). Per le banche invece l’istituto dell’obbligo di segnalazione delle operazioni sospette, nel nostro caso gli assegni oltre limite che non recano la clausola non trasferibile, emessi o versati in conto dal loro cliente, è una realtà che si sostanzia, sempre nel 2010 in quasi 37000 segnalazioni e sono in aumento nel 2011. Quindi, la probabilità che un’infrazione riguardante un assegno venga rilevata è da ritenersi alta. E’ plausibile che le eventuali infrazioni all’articolo 49 del decreto 231 possano essere rilevate, in realtà, nel corso di una verifica della contabilità del professionista da parte dell’Agenzia delle Entrate o della Guardia di Finanza. Come pure possono emergere dall’analisi dei movimenti del suo conto corrente. Infine, le eventuali infrazioni possono venire rilevate nel corso delle fasi istruttorie di una procedura di accertamento sintetico, “redditometrico” o “puro” che sia, rivolta al professionista in quanto persona fisica o ad un suo familiare.

6) Cosa succede quando un’infrazione viene scoperta?

Le punizioni per le infrazioni all’articolo 49 del decreto 231 sono regolate dall’articolo 58 dello stesso decreto. Il superamento del limite all’uso dei contanti, l’emissione di assegni bancari o circolari e di vaglia postali che superano il limite senza la clausola di non trasferibilità, sono puniti con una sanzione amministrativa che va da un minimo dell’1% a un massimo del 40% dell’importo oggetto del trasferimento o dell’assegno o vaglia. In ogni caso l’importo minimo della sanzione non potrà essere inferiore a €. 3000. Per trasferimenti di contanti o assegni e vaglia postali che superano i 50000 euro, la sanzione minima è moltiplicata per cinque. E’ però concesso il pagamento in forma ridotta della sanzione, il 2% dell’importo effettivamente trasferito o dell’assegno o vaglia trasferibile, se si paga entro sessanta giorni dalla contestazione dell’infrazione o dalla notifica della sanzione, purché non si abbia avuto analoga contestazione o notifica nei 365 giorni precedenti. La sanzione amministrativa sarà comminata sia a chi esegue il pagamento che a chi lo riceve, in base alle previsioni dell’articolo 3 della Legge nr. 689 del 24 Novembre 1981, per cui “…ciascuno è responsabile della propria azione od omissione, cosciente e volontaria, sia essa dolosa o colposa”. La sanzione si prescrive in cinque anni.

Commenti consigliati

Non ci sono commenti da visualizzare.

Crea un account o accedi per lasciare un commento

Devi essere registrato per lasciare un commento

Crea un account

Iscriviti per un nuovo account nella nostra comunità. È facile!

Registra un nuovo accountAccedi

Sei già registrato? Accedi qui.

Accedi Ora