L’importanza della “Gestione tributaria”

Fra i vari aspetti della gestione di un’attività, il controllo del prelievo fiscale è sicuramente uno dei più importanti, visto il suo ammontare. Esistono però dei limiti a questa operazione, dati dai controlli che il Fisco è in grado di eseguire. Dunque, le manovre di contenimento delle imposte devono anche rimanere nella legalità.

Se il garante del rispetto delle regole fiscali è il commercialista, che per questo volge un compito insostituibile, è il diretto interessato che deve agire per pagare meno, perché sono i suoi concreti comportamenti che determinano i fatti fiscali che il commercialista deve governare. In questo articolo si farà una sintetica e breve esposizione delle possibilità che il professionista ha per contenere il peso fiscale, con particolare riferimento alle “mosse” di fine anno. L’articolo inizia con un rapido esame di quanto aveva successo prima degli “studi disettore” e prosegue con quanto invece si può fare in presenza di questo strumento.

Come si procedeva prima dell’avvento degli “Studi di settore”

Molti ricorderanno i tempi in cui verso la fine dell’anno, il commercialista suggeriva delle manovre qualora la previsione del reddito da dichiarare non fosse stata dentro certi binari. L’obiettivo era, di solito, quello di arrivare a un “imponibile” un po’ più alto di quello dell’anno prima, politica che avrebbe dovuto “accontentare” il Fisco, nella speranza di evitarne le attenzioni.

Il metodo seguito era proiettare a fine dell’anno la situazione contabile “fotografata” ad una certa data: se la previsione del reddito fiscale fosse stata inferiore a quello dell’anno prima, al professionista veniva detto di aumentare gli incassi e/o di posticipare i suoi pagamenti della opportuna cifra. Se invece la previsione del reddito fiscale fosse stata superiore a quanto il commercialista riteneva giusto secondo il criterio descritto, l’ordine era di incassare meno e/o di anticipare dei pagamenti, magari facendo acquisti fino a quel momento non in programma: aumentare le scorte dei materiali; sostituire un’attrezzatura; cambiare automobile. Molti ricorderanno infatti che gli ultimi mesi dell’anno erano quelli in cui i fornitori dei professionisti facevano più affari, comprese le banche se per effettuare spese aggiuntive fiscalmente convenienti il professionista doveva ricorrere a dei prestiti. Si ricorderà anche come talvolta le manovre descritte venivano eseguite all’ultimo momento, creando non pochi patemi d’animo.

Si trattava di strategie efficaci e legali, perché i professionisti sono tassati con il “criterio di cassa”, cioè in base al semplice verificarsi di movimenti di denaro, e nulla osta ad accordi con clienti e fornitori per anticipare o posticipare incassi e pagamenti relativi a prestazioni e forniture da avere o già avute 1.

Per concludere, erano strategie semplici e alla portata dei più, ma da quando il Fisco ha messo fra sé e i suoi “clienti” gli “studi di settore” sono andate in pensione. Vedremo il perché nel prossimo paragrafo.

”Effetto studi di settore” sui conti del professionista

Cosa sono gli “studi di settore” (SDS)? In breve, sono una formula matematica, che in funzione di alcuni tipi di spese che si sono sostenute, calcola il volume minimo di incassi che si deve aver realizzato. Semplificando, ma in sostanza definendo esattamente il calcolo di cui si tratta, la formula dello SDS è:

Spese sostenute x a = Volume minimo di incassi da dichiarare

(a è un numero decimale di solito superiore a 1 e diverso per ogni contribuente 2).

A seguito di questo calcolo, il Fisco si aspetta dal contribuente la “congruità”, cioè che gli incassi che dichiara (le parcelle emesse) siano superiori o almeno pari a questo minimo oppure, se così non fosse, che si “adegui” a questo importo teorico aggiungendo la differenza nella dichiarazione dei redditi. Nulla invece dovrà fare alle spese, cioè alle deduzioni fiscali, che in dichiarazione rimangono sempre quelle realmente sostenute incluse quelle che non sono entrate nel calcolo dello SDS.

- Si noti che quanto fin qui affermato dimostra che la somma dichiarata come reddito di lavoro autonomo, è definibile coniugando convenienze private e convenzioni legali in una cornice sufficientemente discrezionale, cosa che con lo “studio di settore” si è peraltro molto attenuata.

- Il valore del coefficiente a sarà più o meno alto in dipendenza dal cluster a cui è assegnato il contribuente; è una sintesi di vari coefficienti corrispondenti ad ogni tipologia di spesa considerata nel calcolo dello SDS (vedi articolo “I calcoli degli studi di settore” su www.studiobortolini.com).

A seguito del calcolo dello SDS si potranno verificare due situazioni:

- Il totale degli incassi dichiarati è inferiore a quello minimo preteso dallo SDS, e in tal caso, se il contribuente aderisce alla richiesta di adeguamento, pagherà più imposte di quelle che avrebbe pagato in assenza dello SDS.

- Il totale degli incassi dichiarati è superiore a quello minimo preteso dallo SDS, e in tal caso si pagheranno più imposte di quelle che al Fisco basterebbero per “accontentarsi”.

Si osservi che entrambe le situazioni sono penalizzanti: la prima, la più pesante fra le due, perché si pagano tasse su incassi fittizi e mai percepiti. La seconda perché si sta pagando in tasse ciò che si poteva spendere nell’interesse dell’attività. La seguente tabella riepiloga con dati di esempio quanto finora scritto (Tizio e Caio sono due professionisti con uguale attività):

Dunque, la gestione tributaria con lo SDS non si potrà basare solo sul controllo della differenza fra incassi e spese reali, come prima della loro introduzione, ma si dovrà tassativamente articolare sulla previsione di congruità o di non congruità, e prima questa sarà disponibile più possibilità di risparmio ci saranno.

Il vantaggio di saper anticipare il risultato dello studio di settore

Grazie allo SDS chi vuole può sapere ben prima della fine dell’anno: quanti incassi dovrà dichiarare, quanto potrà spendere per ogni tipo di spesa e, di conseguenza, l’imposta che dovrà pagare (si confronti questo approccio con quello descritto nel secondo paragrafo). Questo è possibile perché: a) la gran parte delle spese sono ben note e prevedibili nei loro importi annuali, tanto da poterle chiamare “ricorrenti”; b) i pagamenti delle spese meno prevedibili, quelle legate al volume di lavoro, cioè i consumi di materiali e le collaborazioni di Terzi, sono comunque gestibili con buona discrezionalità; c) gli investimenti in beni strumentali variano poco da anno in anno, o se variano lo si sa comunque con anticipo, e in ogni caso incidono molto poco nel calcolo dello “studio di settore”; d) i coefficienti chiamati a sono noti, perché dipendono dal cluster e non dalle spese. Questi quattro punti consentono di affidarsi a conteggi simili a questo (nelle applicazioni reali l’esempio va articolato dettagliando i singoli tipi di spesa):

Se la previsione di tassazione (differenza fra l’incasso da dichiarare secondo lo SDS e le spese deducibili) che può derivare da numeri in questo modo elaborati è accettabile, si potranno suddividere gli importi annuali previsti per spese e incassi su base mensile, ottenendo un ottimo quadro di obiettivi da cercare di rispettare mese dopo mese. Se invece si preferisse modificare la tassazione, si potrà agire modificando i volumi di spesa e/o i coefficienti a con la manipolazione del cluster 3. L’ideale è disporre di software capaci di fornire uno schema di controllo del tipo esemplificato a partire dai movimenti che si inseriscono in “prima nota” dello studio.

Le strategie fiscali di fine anno con lo “studio di settore”

Disponendo di una situazione contabile di riepilogo (un “bilancio di verifica”) ad una certa data, con propri strumenti di calcolo oppure usando direttamente il programma GE.RI.CO. (occorre però sapere come gestirlo con dati di situazioni annuali intermedie), si saprà se, a quella data, si è “congrui” o meno. Con delle medie, ma soprattutto con la conoscenza dell’attività che solo il suo Titolare può avere, non sarà poi difficile “proiettare” la situazione al 31 dicembre, che ovviamente rispecchierà in termini di “congruità” quella di partenza.

3 Fra i vari cluster ci possono essere differenze notevoli nel livello dei coefficienti e quindi del calcolo del compenso da dichiarare. Conviene perciò dotarsi della capacità di controllare il risultato di GE.RI.CO. per questo importante aspetto.

A questo punto si saprà quali modifiche ai propri comportamenti di incasso e pagamento sono necessari. In caso di prevista “congruità”, si potrà agire: dal lato delle entrate riducendone il volume dalla data della situazione di partenza a fine anno (aumentarle significherebbe peggiorare la situazione); dal lato delle uscite spendendo di più di quanto in previsione, ma non oltre la differenza fra il compenso effettivo che si prevede di incassare e quello richiesto dallo “studio di settore”. In caso di prevista “non congruità”, si potrà agire: dal lato delle entrate, se possibile, cercando di aumentarle; dal lato delle uscite cercando di ridurle (aumentarle significherebbe peggiorare la situazione), sempre ove possibile, per diminuire l’ammontare di compenso che il Fisco si attende.

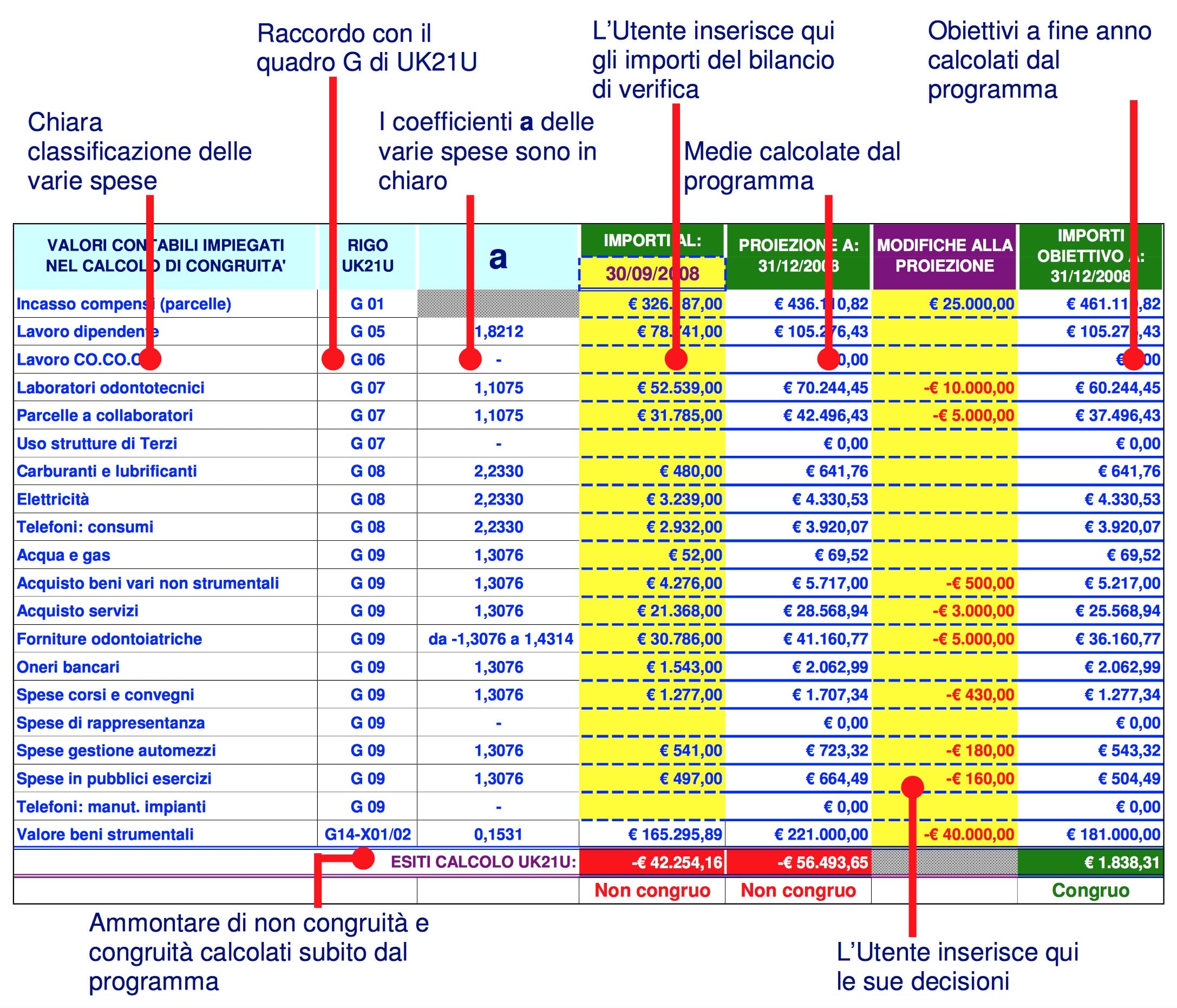

Queste manovre, a differenza di come si faceva “ante studi”, vanno impostate sulle singole voci di spesa, perciò servono strumenti adatti. Si presenta un esempio (fa parte di un software per l’ambiente Microsoft Excel creato dall’autore dell’articolo per la gestione in tempo reale dello SDS UK21U per gli Odontoiatri), impiegato per affrontare un caso di prevista “non congruità” al 30 settembre:

Commenti consigliati

Non ci sono commenti da visualizzare.

Crea un account o accedi per lasciare un commento

Devi essere registrato per lasciare un commento

Crea un account

Iscriviti per un nuovo account nella nostra comunità. È facile!

Registra un nuovo accountAccedi

Sei già registrato? Accedi qui.

Accedi Ora